Оборотные средства предприятия в силу своей мобильности оказывают решающее влияние на ликвидность и платежеспособность предприятия.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Она определяется наличием средств на счете и отсутствием просроченной кредиторской задолженности.

Оценку платежеспособности предприятия можно дать при помощи следующих коэффициентов:

коэффициент текущей ликвидности показывает, сколько рублей текущих активов приходится на один рубль текущих обязательств;

коэффициент быстрой ликвидности исчисляется по более узкому кругу текущих активов, исключаются производственные запасы;

коэффициент абсолютной ликвидности наиболее жесткий критерий ликвидности, показывает какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Расчет данных показателей представлен в таблице 7.

Таблица 7 - Оценка ликвидности филиала «Волгоградский завод» ОАО «Северсталь - метиз» за 2005-2007 гг.

|

Показатели |

Абсолютное значение, |

Динамика, % |

| |

2005 |

2006 |

2007 |

2006/2005 |

2007/2006 |

2007/2005 |

|

Коэффициент абсолютной ликвидности |

0,21 |

0,21 |

0,19 |

100,00 |

90,48 |

90,48 |

|

Коэффициент быстрой ликвидности |

0,54 |

0,57 |

0,52 |

105,56 |

91,23 |

96,30 |

|

Коэффициент текущей ликвидности |

1,66 |

1,64 |

1,63 |

98,80 |

99,39 |

98,19 |

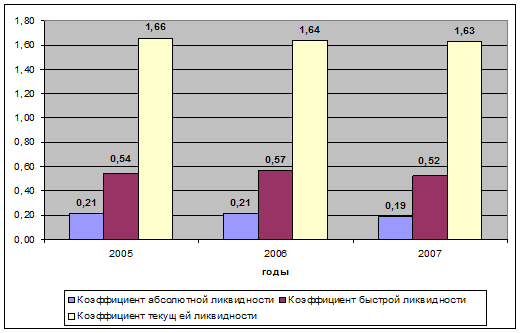

Рисунок 14 - Динамика показателей ликвидности филиала «Волгоградский завод» ОАО «Северсталь - метиз»

Как видно из таблицы 7 наблюдается некоторое снижение показателей ликвидности предприятия, что наглядно представлено на рисунке 14.

Так, если в 2005-2006 годах в краткосрочном периоде предприятие было способно погасить 21% всех краткосрочных обязательств, то в 2007 году только 19%, тогда как нормативное значение показателя 20%.

В среднесрочном периоде значение показателя быстрой ликвидности не дотягивает до нормативного значение на протяжении всего анализируемого периода, помимо этого наблюдается тенденция к снижению показателя с 0,54 до 0,52.

В долгосрочном периоде предприятие обладает необходимым уровнем платежеспособности, однако также наблюдается тенденция к снижению с 1,66 до 1,63. Следовательно, можно отметить, что формирование оборотных средств предприятия не обеспечивает необходимого уровня его платежеспособности.

Таким образом, анализ оборотных активов предприятия позволил выявить следующее. Произошло снижение величины оборотных средств в динамике - на 1392 тыс. руб., или на 7,59%. Основной причиной такого снижения является снижение запасов предприятия на 962 тыс. руб. Наибольший удельный вес в структуре оборотных активов предприятия приходиться на товарно-материальные запасы, в 2007 году удельный вес показателя составил 68,14%. Вторая группа оборотных активов по величине удельного веса - дебиторская задолженность. Доля дебиторской задолженности в динамике практически не изменилась и составила в 2007 году 18,77%.

Наблюдается рост деловой активности предприятия. Так, оборачиваемость оборотных активов выросла с 2,62 до 3,02 оборота, при этом продолжительность одного оборота сократилась с 139,18 до 120,85 дней.

Перейти на страницу:

1 2 3 4