Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной форме, называют в финансовом менеджменте денежными потоками.

Анализ существующих концепций, определяющих сущность денежных потоков, показал, что в учебно-практической и научной литературе отсутствуют не только единые понятия, относящиеся к денежным потокам, но и их общепризнанное определение.

Наиболее четко при определении денежных потоков выделяются два направления. Одни авторы денежные потоки определяют как разницу между полученными и выплаченными организацией денежными средствами за определенный период времени, другие как движение денежных средств за определенный период времени.

Можно выделить несколько значений понятия денежный поток (cash flow). На статическом уровне это количественное выражение денег, имеющихся в распоряжении субъекта (предприятия или лица) в данный конкретный момент времени - «свободный резерв». Для инвестора cash flow - ожидаемый в будущем доход от инвестиций (с учетом дисконта). С точки зрения руководства предприятия, на динамическом уровне, cash flow представляет собой план будущего движения денежных фондов предприятия во времени либо сводку данных об их движении в предшествующих периодах. В каждом случае cash flow означает фактическое движение финансовых средств [34].

Наиболее полно, раскрывает экономическую сущность данного понятия в современных рыночных условиях следующие определение: «денежный поток - это совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых хозяйственной деятельностью организации».

Цель анализа денежных потоков - это, прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности.

Эти потоки бывают двух видов: положительные и отрицательные. Положительные потоки (притоки) отражают поступление денег на предприятие, отрицательные (оттоки) - выбытие или расходование денег предприятием.

Перевод денег из кассы на расчетный счет и подобные ему внутренние перемещения денег не рассматриваются в качестве денежных потоков. Важнейшим условием возникновения денежного потока является пересечение им условной “границы” предприятия.

Разница между валовыми притоками и оттоками денежных средств за определенный период времени называется чистым денежным потоком. Он также может быть положительным или отрицательным (притоком или оттоком).

Денежные потоки организации подразделяются на многочисленные виды. Для обеспечения эффективного целенаправленного управления ими необходимо их классифицировать.

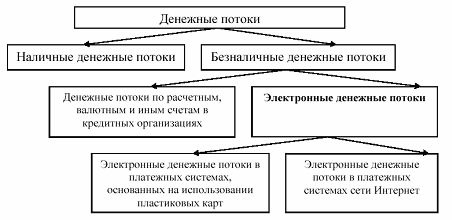

Рассматривая классификацию денежных потоков по форме их осуществления на современном этапе развития экономики страны, необходимо дополнить ее, выделив внутри безналичного потока в отдельную группу относительно новое для российской экономики понятие - электронный денежный поток (рис 1.1).

В отличие от прибыли и издержек денежные потоки имеют конкретный характер. Если показатель бухгалтерской прибыли базируется на многочисленных, часто очень условных расчетах, денежный поток всегда очевиден - достаточно сальдировать притоки и оттоки (каждый элемент которых подтверждается банковской выпиской или кассовым документом), чтобы получить итоговую величину чистого денежного потока.

Поэтому в финансах любой актив или хозяйственная операция оцениваются прежде всего с точки зрения величины и направленности денежных потоков, порождаемых активом или операцией. Транзакция, не оказывающая влияния на денежные потоки предприятия, не представляет интереса для финансов. Однако очень трудно привести пример операций, не влекущих за собой изменений в денежных потоках.

Рис. 1.1. Классификации денежных потоков по форме осуществления

Все денежные потоки предприятия объединяются в три основные группы: потоки от операционной, инвестиционной и финансовой деятельности. Главным источником денежных поступлений предприятия является его основная деятельность - производство и реализация продукции для завода, розничная торговля для магазина и т.п. Многие предприятия одновременно осуществляют несколько видов деятельности, совмещая производство с посредническими операциями или оказанием других услуг. Тем не менее деятельность такого рода часто обозначается единым термином - производственная или операционная. Денежные потоки от этой деятельности (выручка от реализации, оплата счетов поставщиков, выплата заработной платы) являются наиболее регулярными, так как они обслуживают текущие операции, повторяющиеся из месяца в месяц.

Перейти на страницу:

1 2 3