Т.к. величина чистого приведенного дохода положительна, то это свидетельствует о целесообразности инвестирования в данный проект.

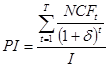

2) Индекс доходности, РI.

Данный показатель определяется как относительный показатель, характеризующий соотношение дисконтированных денежных потоков и величины начальных инвестиций в проект.

, (2.11)

, (2.11)

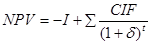

где NCFt - чистый денежный поток, равный разности между реальным притоком и реальным оттоком денежных средств, совершаемых в течении определенного интервала времени инвестиционного периода.

I - единовременные инвестиционные издержки, совершаемые до начала реализации инвестиционного проекта.

Так как инвестиционный проект имеет значение РI больше 1, следовательно он является инвестиционно привлекательным.

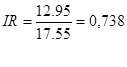

) Индекс рентабельности.

Расчет этого показателя осуществляется по формуле:

,млн.грн. (2.12)

,млн.грн. (2.12)

где ЧП - среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта:

ЧП = (0,88 + 4,72 + 8,41 + 12,36 + 16,85 + 21,09 + 26,38) / 7 = 12,95 млн.грн.

На основании показателя индекс рентабельности можно сделать вывод о том, что инвестиционная деятельность не рентабельна.

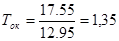

) Период окупаемости.

Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Расчет этого показателя может быть произведен двумя методами: статичным и дисконтным.

Не дисконтный показатель периода окупаемости, определяемый статичным методом, рассчитывается по формуле:

(2.13)

(2.13)

года

года

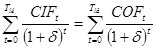

Соответственно дисконтированный показатель периода окупаемости определяется из формулы:

, (2.14)

, (2.14)

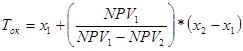

где Ток - искомый период окупаемости.

Методом экстраполяции определим Ток.

, (2.15)

, (2.15)

где х1, х2 - период времени при котором NPV соответственно приобретает положительное и отрицательное значение;

NPV1, NPV2 - значение NPV в период времени х1 и х2 соответственно.

года

года

) Внутренняя ставка доходности

Внутренняя норма рентабельности - это такая ставка капитала или альтернативного вложения денежных средств, для которой NPV = 0.

Для определения IRR используем соотношение чистой текущей стоимости

(2.16)

(2.16)

Задаем численное значение  от 0 через 5 % до тех пор, пока NPV не станет отрицательной.

от 0 через 5 % до тех пор, пока NPV не станет отрицательной.

При =5%

При = 10%

При = 15%

При = 20%

При = 25%

При = 30%

При = 35%

Перейти на страницу:

1 2 3