) З ≤ СОС - абсолютная финансовая устойчивость;

) ФК ≥ З ≥ СОС - нормальная финансовая устойчивость;

) ОИ ≥ З ≥ ФК - неустойчивое состояние;

) З ≥ ОИ - кризисное финансовое состояние. [16, с. 382-383]

рассчитываются и анализируются коэффициенты финансовой устойчивости.

Коэффициенты финансовой устойчивости определяются соотношением источников финансирования активов организации и собственных и заемных средств.

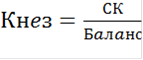

. коэффициент независимости, определяется соотношением собственного капитала и итога бухгалтерского баланса:

(10)

(10)

Данный коэффициент показывает, какая доля активов профинансирована за счет собственных источников. Нормальный уровень коэффициента финансовой независимости больше или равен 0,6.

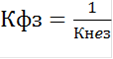

. коэффициент финансовой зависимости является обратным коэффициенту финансовой независимости и определяется по формуле:

(11)

(11)

Данный коэффициент должен быть меньше или равен 1,7. Чем данный коэффициент больше, тем более зависимо предприятие от заемных средств, кредиторов.

. коэффициент финансового рычага:

(12)

(12)

Данный коэффициент показывает, сколько заемных средств привлекло предприятие на каждый рубль собственных средств. Он должен быть меньше 0,7.

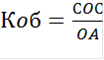

. коэффициент обеспеченности собственными средствами:

(13)

(13)

Показывает, какая часть оборотных активов профинансирована за счет собственных источников. Должен быть больше или равен 0, 1.

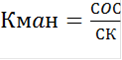

. коэффициент маневренности собственного капитала:

(14)

(14)

Данный коэффициент должен быть = 0,2 - 0,5. Он показывает, какая часть собственного капитала вложена в оборотные средства. [1, с. 528-529]

Рентабельность выступает относительным показателем экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Рентабельность продаж - коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объему продаж за тот же период.

(15)

(15)

Рентабельность продаж является индикатором ценовой политики предприятия и его способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

Рентабельность продукции рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько рублей прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции.

Перейти на страницу:

1 2 3