Анализ ликвидности баланса позволяет оценить платежеспособность предприятия, его возможность расплачиваться по долгам за счет ликвидных активов. Произведем анализ ликвидности баланса ЗАО «ЧЗМК» на 31.12.2010 г.

При анализе ликвидности:

составляется и анализируется баланс ликвидности, при этом активы предприятия делятся на 4 группы:

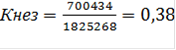

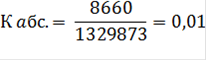

А1 2010= 8660 + 42260 = 50920 тыс. руб.

А2 2010 = 561564 тыс. руб.

А3 2010 = 713754 + 3635 = 717389 тыс. руб.

А4 2010 = 495395 тыс. руб.

Пассивы также делятся на 4 группы по срочности обязательств:

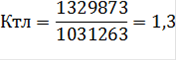

П1 2010= 887471 + 143792 = 1031263 тыс. руб.

П2 2010= 0 тыс. руб.

П3 2010= 93571 тыс. руб.

П4 2010= 700434 тыс. руб.

Таблица 1 - Перегруппированный баланс активов и пассивов ЗАО «ЧЗМК» на 31.12.2010 г.

|

Наименование группы актива |

Сумма, тыс. руб. |

Наименование группы пассива |

Сумма, тыс. руб. |

|

А1 |

50920 |

П1 |

1031263 |

|

А2 |

561564 |

П2 |

0 |

|

А3 |

717389 |

П3 |

93571 |

|

А4 |

495395 |

П4 |

700434 |

|

Баланс |

1825268 |

Баланс |

1825268 |

- рассчитываются и анализируются коэффициенты ликвидности: они определяются соотношением ликвидных активов предприятия и его краткосрочных обязательств.

. коэффициент текущей ликвидности показывает, насколько покрываются краткосрочные обязательства оборотными активами организации.

. Коэффициент срочной ликвидности показывает, насколько организация способна расплатиться по своим краткосрочным долгам при условии взыскания дебиторской задолженности.

. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить немедленно, за счет имеющихся средств.

Должен быть = 0, 20 - 0, 25.

Финансовая устойчивость характеризуется соотношением собственных и заемных средств в пассиве бухгалтерского баланса организации. Чем больше доля собственных средств, тем выше финансовая устойчивость организации. При анализе финансовой устойчивости (ФУ):

определяется тип финансовой устойчивости. Тип финансовой устойчивости предприятия определяется тем, за счет какого источника финансируются запасы предприятия. Можно выделить 3 типа источников финансирования запасов организации:

. собственные оборотные средства:

СОС = 700434 - 495395 = 205039 тыс. руб.

. функционирующий (работающий) капитал или чистый оборотный капитал:

ФК = 700434 + 93571 - 495395 = 298 610 тыс. руб.

3. общая величина основных источников финансирования запасов:

ОИ = 700434 + 93571 + 1031263- 495395 = 1 329 873 тыс. руб.

Так как запасы (713774 тыс. руб.) меньше величины основных источников финансирования запасов (1329873 тыс. руб.), но больше функционирующего капитала, то предприятие ЗАО «ЧЗМК» имеет неустойчивое финансовое состояние.

рассчитываются и анализируются коэффициенты финансовой устойчивости.

Коэффициенты финансовой устойчивости определяются соотношением источников финансирования активов организации и собственных и заемных средств.

. коэффициент независимости, определяется соотношением собственного капитала и итога бухгалтерского баланса: