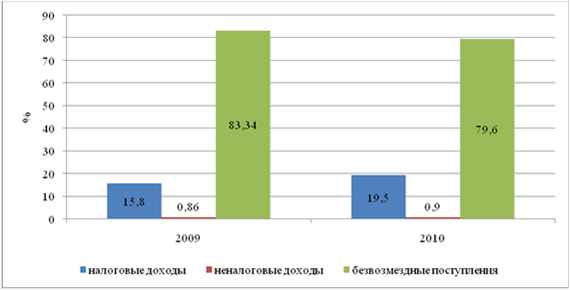

а) Подберем данные, используя отчеты об исполнении бюджетов, о доходах бюджета муниципального образования, заполним таблицу 4, сделаем выводы о том, какие виды доходов преобладают, с чем это связано, какова их динамика, проиллюстрируем данные соответствующей диаграммой

Таблица 4 Анализ доходов местного бюджета Увельского района

|

Виды |

2009 |

2010 |

Изменения |

| |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

Налоговые доходы |

53845,2 |

15,8 |

101511,5 |

19,5 |

47 666,3 |

26,4 |

|

Неналоговые доходы |

2937,7 |

0,86 |

4672 |

0,9 |

1734,3 |

0,96 |

|

Безвозмездные поступления |

284409,9 |

83,34 |

415461,5 |

79,6 |

131051,6 |

72,6 |

|

ВСЕГО: |

341192,9 |

100 |

521686,5 |

100 |

180493,6 |

100 |

Таким образом, в 2010 году налоговые доходы и неналоговые доходы увеличились соответственно на 47 666,3 тыс. руб. и 1734,3. Дефицит погашен за счет остатков средств на счете местного бюджета на 1 января 2011 года, безвозмездные поступления также увеличились на 131 051,6 тыс. руб.

Рисунок 7 - Доходов местного бюджета Увельского района, %

б) Ответим на вопросы:

возможен ли анализ видов доходов бюджета на основании утвержденного бюджета? Ответ поясните.

На основании утвержденного бюджета возможен анализ видов доходов, так как в нем отражена классификация данного бюджета и его показатели. Согласно данной информации можно провести анализ видов доходов бюджета.

в чем особенность неналоговых доходов для местных бюджетов в соответствии со ст. 47 БК РФ.

К неналоговым доходам бюджетов относятся:

доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, за исключением имущества автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

Перейти на страницу:

1 2 3 4 5 6