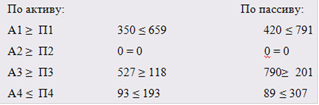

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву (табл. 2.9)

Таблица 2.9 - Анализ ликвидности баланса

|

АКТИВ |

На начало периода |

На конец периода |

ПАССИВ |

На начало периода |

На конец периода |

Платежный излишек или недостаток (+; -) |

|

Наиболее ликвидные активы (А1) |

350 |

420 |

Наиболее срочные обязательства (П1) |

659 |

791 |

-309 |

-371 |

|

Быстрореализуемые активы (А2) |

- |

- |

Кратносрочные пассивы (П2) |

- |

- |

- |

- |

|

Медленно реализуемые активы (А3) |

527 |

790 |

Долгосрочные пассивы (П3) |

118 |

201 |

409 |

589 |

|

Труднореализуемые активы (А4) |

93 |

89 |

Постоянные пассивы (П4) |

193 |

307 |

-100 |

-218 |

|

БАЛАНС |

970 |

1299 |

БАЛАНС |

970 |

1299 |

- |

- |

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

В ходе проведенного анализа было выявлено, что баланс не является абсолютно ликвидным, так как одно из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте. На ближайший промежуток времени это предприятие назвать платежеспособным нельзя, что свидетельствует показатель текущей ликвидности, который определяется по формуле 1.7:

ТЛ= (А1 + А2) - (П1 + П2)

ТЛ= (350+0) - (659+0)= 350-659= -309

Прогноз платежеспособности на основе сравнения будущих поступлений и платежей показывает о том, что предприятие реализовав свои запасы сможет погасить свою задолженность.