В 1993 г. на финансовом рынке появился новый инструмент - ГКО - государственных краткосрочных облигаций. ГКО являются бескупонными ценными бумагами. Эмиссия ГКО осуществляется в виде отдельных выпусков на срок до 1 года - 3, 6, и 12 месяцев. При первичном размещении ГКО продаются ниже номинала, т.е. с дисконтом. При погашении ГКО инвесторам выплачивается номинальная стоимость. Также Министерством Финансов были выпущены в обращение облигации Федерального займа (ОФЗ) сроком обращения 1 год. ОФЗ являются государственными купонными облигациями и имеют четыре купона. Доход по ОФЗ выплачивается ежеквартально по каждому купону. ГКО и ОФЗ являются именными бездокументарными ценными бумагами, т.е. существуют в безналичной форме в виде записи на счетах в депозитариях. Государством выпущены и ценные бумаги на предъявителя, к ним относятся облигации сберегательного займа (ОСЗ). По условиям выпуска ОСЗ государством обеспечивается доходность по эти ценным бумагам выше, чем по всем остальным финансовым инструментам государства. ОСЗ являются купонными, доход инвесторам выплачивается ежеквартально. Доход по ГКО, ОФЗ и ОСЗ значительно выше, чем доход по депозитам банках. Государственные облигации - высоко ликвидные ценные бумаги, сроки их обращения в денежных средствах минимальны. Это позволяет официальным дилерам и их клиентам быстро и надёжно инвестировать находящиеся в их распоряжении временно свободные средства. Дополнительное преимущество инвестиций в государственные облигации состоит в том, что все виды доходов от операций с этими ценными бумагами имеют льготное налогообложение.

Доход по ГКО образуется за счет дисконта, с которым они размещаются на первичном аукционе. Стоимость ГКО измеряется (котируется) в процентах от номинала, который составляет 1000 руб. Соответственно в момент погашения ГКО стоит 100% номинала. Существует несколько показателей доходности ГКО. Рассмотрим методику их расчета.

Основной характеристикой доходности ГКО являются показатели доходности к погашению, которые имеют различные модификации и используются для различных целей.

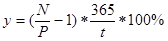

. Простая доходность ГКО к погашению:

(1.1)

(1.1)

где- номинал выпуска,- цена в процентах от номинала,- срок до погашения выпуска.

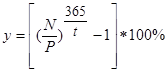

. Эффективная доходность ГКО к погашению:

(1.2)

(1.2)

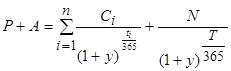

. Эффективная доходность к погашению облигаций федерального займа определяется из следующего уравнения (вычисление доходности осуществляется приближенными численными методами):

(1.3)

(1.3)

где- цена в процентах от номинала,- накопленный купонный доход, на момент покупки выпуска,

- срок до выплаты i-го купона,

- срок до выплаты i-го купона,

- размер i-го купона в процентах от номинала,- номинал выпуска,- срок до погашения облигации,- эффективная годовая доходность ОФЗ-ПД к погашению, выраженная в долях единицы.

- размер i-го купона в процентах от номинала,- номинал выпуска,- срок до погашения облигации,- эффективная годовая доходность ОФЗ-ПД к погашению, выраженная в долях единицы.

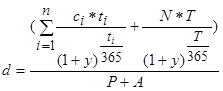

. Дюрация выпуска (средневзвешенный срок получения всех денежных выплат по облигациям) рассчитывается по следующей формуле:

(1.4)

(1.4)

Облигации федерального и облигации государственного сберегательного займов являются среднесрочными купонными ценными бумагами. Сроки погашения у ОФЗ и ГСО больше, чем у ГКО, и составляют 1-3 года. Различаются эти государственные облигации между собой методом учета накопленного купонного дохода, номинальной стоимостью и методом котировки.

Для ОФЗ организован отдельный учет купонного дохода от стоимости самой облигации, в то время как по ГСО купон учитывается в стоимости самой облигации. В связи с такой особенностью ГСО для них при каждом новом объявлении купона создаются специальные таблицы, указывающие величину накопленного купонного дохода на каждый день обращения до его выплаты.