Рассмотрим портфель, включающий n видов ценных бумаг, и определим для него ожидаемую доходность и дисперсию. Обозначим через  долю общих вложений, инвестированных в j-ю ценную бумагу.

долю общих вложений, инвестированных в j-ю ценную бумагу.  - неслучайная величина, удовлетворяющая условию

- неслучайная величина, удовлетворяющая условию

.(2.1)

.(2.1)

Доходность портфеля  определяется как средневзвешенное значение доходностей ценных бумаг, включенных в портфель. В качестве весов используются доли

определяется как средневзвешенное значение доходностей ценных бумаг, включенных в портфель. В качестве весов используются доли

, (2.2)

, (2.2)

где  - доходность j-й ценной бумаги.

- доходность j-й ценной бумаги.

С учетом правил вычисления математического ожидания ожидаемая доходность портфеля равна

, (2.3)

, (2.3)

где  - ожидаемая доходность j-й ценной бумаги.

- ожидаемая доходность j-й ценной бумаги.

Таким образом, ожидаемая доходность портфеля является средневзвешенной величиной ожидаемых доходностей n ценных бумаг, входящих в портфель с весами , j=1, … , n. Выразим отклонение доходности портфеля от ожидаемого значения через доли ценных бумаг, входящих в портфель:

(2.4)

(2.4)

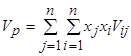

Математическое ожидание квадрата этого отклонения есть дисперсия портфеля

,(2.5)

,(2.5)

где  - ковариация доходностей и

- ковариация доходностей и  .

.

При

,(2.6)

,(2.6)

где  - дисперсия доходности i-й ценной бумаги.

- дисперсия доходности i-й ценной бумаги.