В соответствии с Программой государственных внутренних заимствований Российской Федерации на 2009 г., утвержденной Федеральным законом «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов», Правительство РФ разрешило Минфину России в 2009 г. осуществить государственные внутренние заимствования посредством государственных ценных бумаг (ОФЗ и ГСО) нетто-объемом 541,9 млрд. руб. (в 2008 г. - 369,0 млрд. руб.). В условиях утвержденного дефицита федерального бюджета Правительство РФ установило максимальный номинальный объем эмиссии государственных ценных бумаг в 2009 г. на сумму 647,8 млрд. рублей.

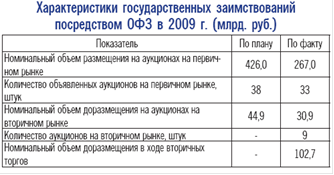

Минфин России планировал в 2009 г. провести на первичном рынке 38 аукционов по размещению ОФЗ (Таблица 1).

Таблица 1.

В январе-апреле в условиях сохранявшейся нестабильности на российском финансовом рынке спрос участников рынка ОФЗ был крайне низким. В январе гособлигации на аукционах покупали лишь крупнейшие консервативные инвесторы. В феврале эмитент был вынужден отменить 2 аукциона, а в апреле признать 2 аукциона несостоявшимися. С мая в условиях роста банковской ликвидности ситуация на первичном рынке стала улучшаться, и до июля наблюдался устойчивый, но весьма умеренный спрос на размещаемые выпуски ОФЗ. С июля спрос стал расти, достигнув максимума в октябре, а затем, несколько снизившись, сохранялся на достаточно высоком уровне до конца 2009 года. На вторичном рынке в 2009 г. периодически проводились аукционы по доразмещению гособлигаций. До начала сентября эмитент размещал гособлигации на аукционах преимущественно с премией к их доходности на вторичном рынке, а затем со значительным дисконтом.

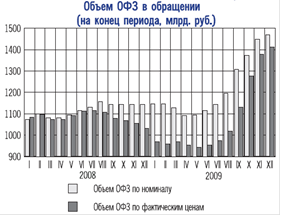

На состоявшихся в 2009 г. аукционах было продано 70% от суммарного предложенного к размещению объема (0,4‑-99,8% заявленного объема по отдельным выпускам).С августа 2008 г. до середины мая 2009 г. номинальный объем обращающихся рыночных выпусков государственных ценных бумаг сокращался, а затем стал возрастать (рис. 1). Это произошло вследствие изменения соотношения между объемами погашения и объемами размещения гособлигаций.

Рис.1.

Дюрация портфеля ОФЗ в 2009 г. снизилась (рис.2), т.к. эмитент в условиях роста стоимости заимствований сократил сроки привлечения средств для ограничения расходов на обслуживание облигационных займов.

Рис.2.

В 2009 г. инструменты размещались на срок от 1,8 до 5,2 года (средняя срочность - 3,3 года), тогда как в 2003‑-2008 гг. при более низкой стоимости обслуживания ОФЗ срочность продаваемых на аукционах выпусков варьировалась в диапазоне 2,1‑-30,0 года (среднегодовая срочность - от 4,6 до 12,0 года). Темп прироста портфеля ОФЗ по итогам 2009 г. превысил аналогичные показатели 2006-2008 гг., что обусловлено самым большим за последние десять лет объемом размещения гособлигаций. В соответствии с платежным графиком был частично погашен один и полностью погашены пять выпусков ОФЗ суммарным объемом 93,5 млрд. руб., а также выплачен купонный доход по 69 выпускам ОФЗ на сумму 91,0 млрд. руб. (рис.3). Объем рыночного портфеля ОФЗ по номиналу за 2009 г. увеличился на 325,7 млрд. рублей.