В течение 2009 г. активность участников вторичного рынка внутреннего облигационного долга существенно изменялась. В январе-марте она была самой низкой с июня 1999 года. С апреля наблюдалось постепенное оживление рыночных торговых операций, а с августа обороты вторичных торгов ОФЗ превышали докризисный уровень (рис.4).

Рис.4.

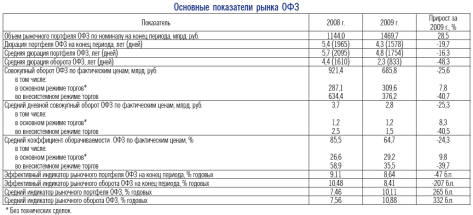

В 2009 г. совокупный объем сделок на вторичном рынке (в основном и внесистемном режимах торгов) составил 3/4 соответствующего показателя 2008 г. из-за существенного сокращения объемов квазирыночных внесистемных (адресных) сделок (табл.2).

Таблица 2.

В периоды относительной ценовой нестабильности участники рынка отдавали предпочтение операциям в основном режиме торгов (безадресные сделки). При устойчивом снижении доходности инвесторы увеличивали объемы внесистемных сделок для минимизации рискованности операций с гособлигациями. В феврале-сентябре сделки в основном режиме торгов преобладали над внесистемными сделками, а в остальные месяцы их соотношение было противоположным.

В течение 2009 г. структура торгов на вторичном рынке ОФЗ (в основном и внесистемном режимах торгов) по срочности существенно изменялась (рис. 5). На сделки с гособлигациями со сроком погашения от 1 года до 5 лет пришлось 77,0% общего оборота в основном режиме торгов и 79,4% во внесистемном режиме торгов (в 2008 г. - 32,5 и 47,1% соответственно). Вследствие этого в 2009 г. значительно снизилась дюрация оборота ОФЗ (табл.2, рис.6).

Рис.5.

Рис.6.

В январе-марте крайне низкий спрос на гособлигации, а также повышение уровня требуемой участниками рынка доходности и рисковых премий привели к существенному росту доходности по всему спектру ОФЗ. Наиболее заметное повышение доходности на вторичном рынке наблюдалось по относительно ликвидным выпускам ОФЗ со сроком погашения до 2 лет.

Изменение направления ценовой тенденции на вторичном рынке ОФЗ произошло после стабилизации курсовых ожиданий, улучшения ситуации с рублевой ликвидностью и снижения ставок по операциям рефинансирования Банка России. В апреле-июне доходность ОФЗ снижалась, изменяясь в достаточно широком горизонтальном коридоре (размах ее колебаний составил 2,0 процентного пункта), в июле-сентябре доходность изменялась в более узком коридоре (0,6 процентного пункта). С октября до конца 2009 г. размах колебаний уменьшился, а доходность ОФЗ снизилась к концу рассматриваемого периода до уровня начала декабря 2008 г. (рис.4). Снижение доходности гособлигаций на вторичном рынке было обусловлено тем, что на фоне достаточно высокого спроса на ОФЗ в условиях роста банковской ликвидности Минфин России на аукционах и на вторичных торгах задавал более низкий уровень доходности размещаемых выпусков по сравнению с рыночными ориентирами.

В 2009 г. доходность к погашению государственных облигаций продолжала превышать процентные ставки по депозитам нефинансовых организаций на сопоставимые сроки, что поддерживало интерес участников к высоконадежным инструментам государственного внутреннего долга.

Размах колебаний доходности рыночного портфеля ОФЗ в 2009 г. составил 3,0 процентного пункта (в 2008 г. - 3,1 процентного пункта).В январе-июне доходность кратко- и среднесрочных ОФЗ росла быстрее, чем доходность долгосрочных гособлигаций. При этом доходность почти не зависела от срочности инструментов. К концу декабря кривая доходности стала возрастающей и заметно сместилась вниз (рис.7).

Перейти на страницу:

1 2 3