Комплексная оценка финансово-хозяйственной деятельности предприятия представляет собой характеристику, полученную в результате комплексного исследования, т.е. одновременного и согласованного изучения совокупности показателей, отражающих все аспекты хозяйственных процессов, и содержащую обобщающие выводы о результатах деятельности организации на основе выявления качественных и количественных отличий от базы сравнения.

В процессе анализа выявляются резервы, причинно-следственные связи и факторы, которые можно использовать для роста эффективности деятельности предприятия.

Анализ технико-экономических показателей деятельности предприятия проводится за период с 2007 по 2009 гг. и основывается на данных бухгалтерских балансов (приложение Б), отчетов о прибылях и убытках (приложение В). Данные финансово-хозяйственной деятельности ОАО "МЛЗ" представлены в таблице Г.1.

Для любого хозяйствующего субъекта важной задачей является обеспечение необходимого объема производства и реализации продукции (работ, услуг), что приводит к получению запланированных конечных результатов.

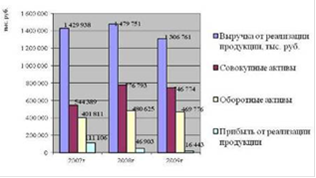

Из расчетов, представленных в таблице Г.1 видно, что в 2008г. по сравнению с 2007г. выручка от реализации продукции увеличилась на 3,48%, однако в 2008-2009 гг. происходит значительное снижение выручки на 11,69%. Это вызвано сокращением большого количества работников, а также ростом цен на сырье и материалы. Следовательно, в исследуемом периоде происходит увеличение удельного веса себестоимости в общем объеме выручки от реализации в среднем на 4% в год.

Изменение совокупных и оборотных активов имело положительную тенденцию в 2008г. (+42,69% и +19,61%, соответственно), что объясняется приобретением современных машин и оборудования на основе договора лизинга и получением кредитов и займов. Однако к концу 2009г. данные показатели снижаются на 3,86% и 2,26%, соответственно.

На рисунке 6 представлены данные о выручке от реализации, а также активах и чистой прибыли за 2007 - 2009гг.

Рисунок 6 - Динамика изменения выручки от реализации продукции, активов и чистой прибыли

Наиболее общим показателем использования основных фондов является фондоотдача, характеризующая выпуск продукции на 1 рубль стоимости основных фондов. В 2008г. данный показатель снизился по сравнению с 2007г. на 11,25 руб. /руб., а в 2009г. - на 0,27 руб. /руб. Из этого следует, что к 2009г. основные средства ОАО "МЛЗ" стали использоваться менее эффективно, так как на 1 рубль основных фондов стало реализовываться в 3 раза меньше продукции.

Показатель, который характеризует величину выпускаемой продукции приходящуюся на единицу материальных затрат называется материалоотдача, которая в 2009г. увеличилась на 13, 19%, что свидетельствует о положительной работе предприятия в этом направлении. Также позитивным моментом является снижение доли материальных затрат в себестоимости продукции.

На протяжении исследуемого периода на ОАО "МЛЗ" наблюдается снижение среднесписочной численности работников и их заработной платы, особенно резкое в 2009г. - на 19,37% и 9,33%, соответственно, что обусловлено сокращением персонала предприятия и переходом на трехдневный график работы. Несмотря на это, производительность труда продолжает расти и в 2009г. составляет 603,58 тыс. руб. на человека.

Показатели валовой и чистой прибыли резко снижались как в 2008г., так и в 2009г., что привело к убытку в 20 717 тыс. руб.

Таким образом, предприятию необходимо искать пути повышения объемов производства, что позволит ему при тех же ресурсах труда и материалов выпускать больше готовой продукции.

Эффективность хозяйствования организации оценивается с помощью показателей рентабельности продаж, продукции и активов, показывающих размер прибыли, которая была генерирована выручкой от реализации, себестоимостью и величиной активов предприятия, и характеризующих степень привлекательности объекта для вложения средств. Следовательно, на конец 2009г. ОАО "МЛЗ" является нерентабельным и малопривлекательным для сотрудничества и вложения средств предприятием, стремящемся к банкротству.

Показатели рентабельности представлены графически на рисунке 7.

В 2007 - 2009гг. длительность одного оборота оборотного капитала возрастала в среднем на 22 %, что свидетельствует о его неэффективном использовании.

Коэффициент обеспеченности собственными оборотными средствами на протяжении всего периода соответствовал нормативному значению, что свидетельствует об увеличении "дешевых" источников покрытия потребности предприятия в оборотных средствах.