В данном примере общая сумма постоянных расходов 50 млн. руб. является фиксированной для всех объемов производства. Абсолютная ее величина не изменяется с увеличением объемов производства продукции, однако на единицу продукции затраты уменьшаются пропорционально его росту: объем производства увеличился в 5 раз и постоянные расходы на единицу продукции уменьшились в 5 раз. Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объема производства, зато в себестоимости единицы продукции они составляют постоянную величину:

(1.1)

(1.1)

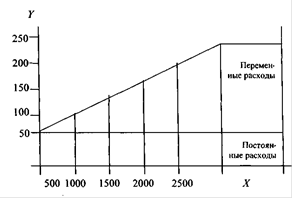

Зависимость суммы затрат от объема производства показана на рисунке 1.2. На оси абсцисс откладывается объем производства продукции, а на оси ординат - сумма постоянных и переменных затрат. Из рисунка видно, как с увеличением объема производства увеличивается сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат [20, c. 190].

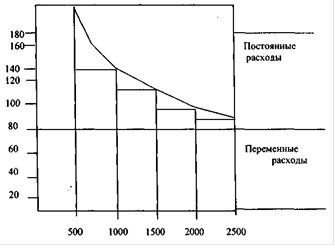

Иное положение показано на рис. 1.3, где для каждого объема производства сначала отложены точки переменных расходов на единицу продукции, а затем точки постоянных расходов.

Рис. 1.2 Зависимость общей суммы затрат от объема производства

Рис. 1.3 Зависимость себестоимости единицы продукции от объема ее производства

Соединив точки переменных расходов, получим прямую, параллельную оси абсцисс, а после соединения точек постоянных расходов - кривую себестоимости единицы продукции, которая при увеличении объема производства постепенно приближается к прямой переменных расходов, а при спаде производства она будет стремительно подниматься.

Взаимосвязь объема производства и себестоимости продукции должна учитываться при анализе себестоимости как всего выпуска, так и единицы продукции.

На основе плановых и отчетных калькуляций исчисляется плановая и фактическая себестоимость всей товарной продукции. Себестоимость всей товарной продукции определяется как совокупная себестоимость всех намеченных к производству на плановый период или фактически произведенных в отчетном периоде видов готовой продукции и полуфабрикатов, предназначенных к поставке или поставленных на сторону, а также работ промышленного характера, выполняемых на сторону, для собственного капитального строительства и непромышленного хозяйства.

При анализе выполнения плана по себестоимости продукции может использоваться показатель изменения уровня себестоимости сравниваемой товарной продукции.

Снижение или повышение себестоимости сравниваемой товарной продукции вычисляется по отношению к среднегодовой себестоимости этой продукции за предыдущий год.

Для определения изменения себестоимости сравниваемой товарной продукции против уровня прошлого года эта продукция оценивается по среднегодовой отчетной себестоимости соответствующих видов продукции за прошлый и текущий (отчетный) годы. Разница между показателями среднегодовой себестоимости продукции за прошлый и текущий годы представляет экономию (удорожание) от снижения себестоимости сравниваемой товарной продукции.

Отношение экономии (удорожания) от снижения (повышения) себестоимости сравниваемой товарной продукции по среднегодовой себестоимости прошлого года, выраженное в процентах, представляет относительную величину снижения (повышения) себестоимости сравниваемой товарной продукции [20, c. 192].

Затраты на 1 руб. товарной продукции исчисляются как частное от деления себестоимости всей товарной продукции на тот же объем товарной продукции в оптовых ценах предприятия.

Расчет затрат на один рубль товарной продукции и сопоставление их с тем же показателем за предыдущий год имеет целью:

определить по сравнению с предыдущим годом изменение уровня затрат (снижение или повышение) по всей производимой продукции с учетом ее качества;

обеспечить увязку между планом по себестоимости и планом по товарной продукции в ценах с учетом принятых в плане номенклатуры и качества продукции, а также с финансовым планом.

Для правильного определения затрат на 1 руб. товарной продукции и обоснования уровня затрат, принятого в плане, необходимо соблюдать следующие основные условия.

Один и тот же объем товарной продукции по составу принимается как в ценах, так и по себестоимости.

Обеспечивается единство методологии определения товарной продукции в ценах по себестоимости.

Учитывается влияние на уровень затрат изменений по сравнению с показателями предыдущего года структуры продукции, цен и тарифов на сырье, материалы, топливо и энергию, а также готовую продукцию данного предприятия.

Перейти на страницу:

1 2 3 4 5 6