Выполнение плана по себестоимости продукции отдельными цехами и участками производства определяется сопоставлением фактической себестоимости продукции в части, зависящей от работы цеха (участка), с плановой себестоимостью этой продукции.

Одним из основных общих показателей для оценки выполнения плана по себестоимости продукции на предприятии является показатель затрат на 1 руб. товарной продукции.

Обобщающий показатель себестоимости продукции - затраты на 1 руб. товарной продукции - очень универсальный, так как может рассчитываться в любой отрасли производства и наглядно показывает прямую связь между себестоимостью и прибылью.

Показатель затрат на 1 руб. товарной продукции (t) представляет отношение полной себестоимости всей товарной продукции (С) к стоимости этой же продукции (S):

, (1.2)

, (1.2)

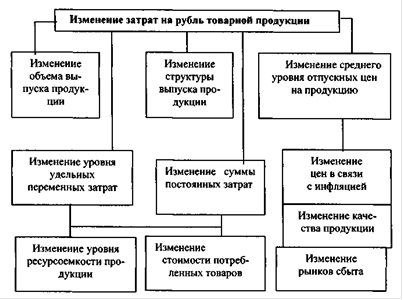

Этот показатель характеризует как уровень себестоимости, так и рентабельность производства. На него оказывают влияние как обыкновенные и субъективные, так и внешние и внутренние факторы (рис. 1.4).

Расчет затрат на 1 руб. товарной продукции приведен в табл. 1.3.

Как видно из таблицы затраты на 1 руб. товарной продукции снизились:

Δt= 88,44 - 89,36 = - 0,92 коп.

Величина отклонения затрат на 1 руб. товарной продукции зависит от: изменения ассортимента (структуры) продукции, оптовых цен на продукцию и уровня себестоимости отдельных видов продукции.

Для установления влияния изменения сдвигов в структуре продукции на изменение затрат необходимо фактический выпуск и ассортимент продукции пересчитать по себестоимости и оптовым ценам и в этих условиях определить затраты на 1 руб. товарной продукции:

,82-89,36 = -0,54 коп.

Рис. 1.4 Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

Сопоставляя полученные показатели с плановыми, определяем влияние сдвигов в структуре продукции на затраты на 1 руб. товарной продукции. Это свидетельствует о повышении удельного веса продукции с большей рентабельностью.

Для установления влияния изменения цен на изменение затрат необходимо пересчитать фактический выпуск продукции по плановой себестоимости и фактическим ценам и в этих условиях определить затраты на 1 руб. товарной продукции:

,82-88,82 = 0.

Сопоставление затрат по фактическим и плановым ценам характеризует влияние изменения цен. [20, c. 196].

Таблица 1.2. Расчет затрат на 1 руб. товарной продукции*

|

Показатель |

Выпуск продукции по плану (при плановой себестоимости и плановых ценах) |

Фактический выпуск продукции |

| | |

При плановой себестоимости и плановых ценах |

При плановой себестоимости и фактических ценах |

При фактической себестоимости и фактических ценах |

|

Полная себестоимость всей товарной продукции, тыс. руб. | | | | |

|

Стоимость всей товарной продукции в оптовых ценах предприятия (без налога с оборота), тыс. руб. | | | | |

|

Затраты на 1 руб. товарной продукции, коп. | | | | |

Влияние изменения уровня себестоимости продукции на выполнение плана по затратам на 1 руб. товарной продукции определяется сравнением фактического выпуска продукции, рассчитанного по фактическим ценам, но при различной себестоимости (с плановой и фактической).

Такое сравнение позволяет сделать вывод о том, что за счет сокращения затрат предприятие добилось сверхпланового снижения затрат на 1 руб. товарной продукции:

,44 - 88,82 = - 0,38 коп.

Сокращение затрат на 1 руб. товарной продукции на 0,92 коп. достигнуто за счет ассортиментных сдвигов на 0,54 коп. и уменьшения себестоимости продукции на 0,38 коп.

В заключение анализа следует выявить динамику затрат на 1 руб. товарной продукции в сопоставимых с уровнем предыдущего года ценах. Если затраты на 1 руб. товарной продукции за предыдущий год составили 90 коп., то разница в процентах будет

Перейти на страницу:

1 2 3 4 5 6