, (2.6.)

, (2.6.)

где Дт - плановая сумма доходов от торговой деятельности;

П - плановый объем поступления товаров на предприятие (в розничных ценах);

ОЗф - фактический объем закупки товаров предприятием с их поставкой в плановом периоде (в ценах из закупки);

Нтз - сумма торговых надбавок на предусматриваемый объем прироста товарных запасов в плановом периоде.

Для разработки плана прибылей и убытков важное значение имеет план дифференциации торговых надбавок. Возможность осуществлять торговыми организациями собственной целевой политики ограничены диапазоном формирования торговой надбавки, т.к. основу различной цены на товары формируют их производители. В условиях рыночной экономики верхней границей формирования торговой надбавки является цена спроса покупателя (на социально значимые товары государство самостоятельно устанавливает эту границу). Нижней границей формирования торговой надбавки является размер издержек обращения вместе с налоговыми платежами.

Торговая организация формирует свою целевую политику не по конкретным товарам, а по определенной ассортиментной их совокупности, что обуславливает необходимость дифференциации торговых надбавок в разрезе групп товаров.

Товарная надбавка в разрезе групп товаров источником формирования валового дохода.

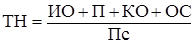

Уровень торговой надбавки определяется с учетом конъюнктуры рынка, соотношения между спросом и предложением на конкретный товар, размера свободной отпускной цены, издержек обращения, прибыли, ставок косвенных налогов и условий взаиморасчетов контрагентов по формуле.

, (2.7.)

, (2.7.)

где ТН - уровень торговой надбавки, %;

ИО - сумма фактических расходов;

П - сумма нормальной прибыли;

КО - обязательные отчисления, взимаемые за счет валового дохода;

Пс - покупная стоимость товаров.

Для прогнозирования валовых доходов используются следующие различные методы:

.Метод технико-экономических расчетов. Расчет валового дохода на планируемый период базируется на прогнозируемой структуре товарооборота и действующих нормах товарных надбавок, в том числе регулируемых государством по социально значимым товарам. Валовой доход по этому методы рассчитывается по формуле (2.7.).

.Расчетно-аналитический метод. На основе текущих данных отчетного года и изучения динамики уровня валового дохода за два предшествующих года определяется ожидаемый уровень валового дохода за текущий год. Этот ожидаемый уровень принимают за базовую величину для прогнозирования суммы валового дохода.

.Метод скользящей средней. Суть метода заключается в выравнивании по методу скользящей средней динамического ряда (4-5 месяцев) уровня валового дохода и распространении выявленной тенденции в развитии валового дохода на перспективу.

Таблица 2.4.Расчет уровня валового дохода по методу скользящей средней

|

Период |

Средний уровень ВД, в % к т/о |

Выровненные показатели |

|

Январь |

14,5 |

К1=(14,5+13,5+14)/3=14 |

|

Февраль |

13,5 |

К2=(13,5+14+16)/3=14,5 |

|

Март |

14,0 |

К3=(14+16+15)/3=15 |

|

Апрель |

16,0 | |

|

Май |

15,0 | |