В соответствии гл. 25 НК РФ и ПБУ 10/99 «Расходы организации» учет затрат предприятия осуществляют по видам: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизационные отчисления и прочие расходы. Такая группировка затрат позволяет предприятию рассчитать структуру себестоимости произведенной продукции - процентное соотношение элементов себестоимости в общей стоимости затрат на производство. Группировка затрат по элементам позволяет разделить затраты овеществленного и живого труда и исчислить вновь созданную стоимость, а также рассчитать величину материалоемкости, трудоемкости, фондоемкости производства [1].

В процессе изучения и анализа затрат по элементам использованы данные ООО «РемСтройТрест»

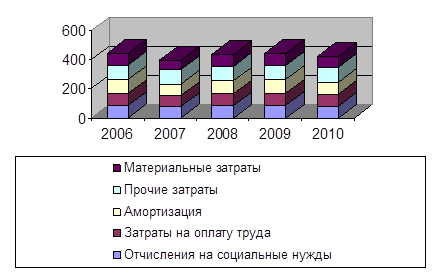

Удельный вес материальных затрат составляет около 70% общей суммы расходов, и затраты на сырье, материалы и упаковку в большей степени определяют величину себестоимости производимого продукта.

Рис. 2.1 Структура затрат в разрезе экономических элементов по данным ООО «РемСтройТрест»

Информация представлена нами таким образом, чтобы можно было просмотреть динамику изменений затрат по элементам за период с 2006 г. по 2010 г. Структура затрат во многом зависит от внутренней организационной структуры предприятия и особенностей учета затрат и калькулирования себестоимости. Однако одно остается точным: продукция, производимая предприятиями исследуемой отрасли, является материалоемкой, и основные резервы снижения ее стоимости следует искать в сокращении материальных расходов. Этого возможно достичь посредством внедрения более продуктивной технологии, рационального расходования материалов, сокращения брака при производстве.

В целях снижения уровня материалоемкости производства обоснованным будет дальнейшее углубленное изучение и анализ материальных расходов, которые включают в себя следующие статьи затрат: сырье (металлургическая продукция); упаковочный материал, тара; горючее и смазочные материалы; брак в производстве и прочие материалы. Анализ структуры материальных затрат проводится для оценки состава материальных ресурсов и определения удельного веса дорогостоящих материалов. При этом выявляют материалы, потребление которых преобладает в производстве данного вида продукции. Анализ таких видов материальных затрат является весьма важным, позволяющим выявить основные резервы экономии материалов и снижения стоимости продукции.

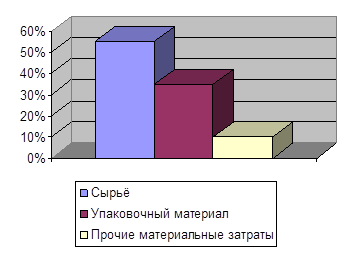

По результатам проведенных исследований представим общую, структуру основных статей материальных затрат (рис. 2.2). Где более половины материальных затрат составляют расходы на металлургическое сырье, потребляемое в процессе переработки, 35% - формируют расходы на упаковку производимой продукции, и лишь десятую часть определяют затраты на вспомогательные материалы, топливо, энергию.

Рис. 2.2 Структура материальных затрат на ООО «РемСтройТрест»

Анализ структуры материальных затрат позволяет изучать динамику изменений отдельных статей затрат, при необходимости усиливать контроль за расходом отдельных видов ресурсов, а также способствует выявлению резервов снижения материальных затрат.

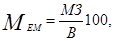

Итак, нами установлено, что удельный вес материальных затрат в общей сумме расходов составляет не менее 70% общей суммы затрат на производство, поэтому производимая ООО «РемСтройТрест» продукция является материалоемкой.

Основные пути снижения ее себестоимости следует искать в снижении уровня материалоемкости. Под материалоемкостью продукции понимается абсолютная величина материальных затрат, приходящаяся на один рубль объема продукции, и может быть рассчитана по формуле:

(2.2)

(2.2)

Перейти на страницу:

1 2 3 4 5