где МЕМ - материалоемкость продукции, коп.;

МЗ - материальные затраты на выпущенный объем продукции, руб.;

В-выпуск продукции, руб.

Сокращение величины материалоемкости в отчетном году по сравнению с предыдущим является положительным моментом деятельности предприятия и свидетельствует о более эффективном расходовании материальных ресурсов.

В процессе исследования были проведены расчеты материалоемкости продукции перерабатывающих предприятий за несколько лет, что позволило выявить динамику изменений материалоемкости и дать оценку эффективности работы предприятий. Результаты данных расчетов представлены в таблице.

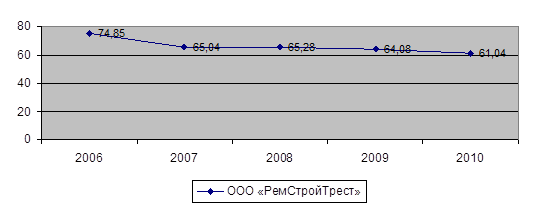

Таблица 2.11. Динамика материалоемкости продукции, коп.

|

Показатель |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

Отклонение (+, -) 2010 г. к 2006 г., % |

|

ООО «РемСтройТрест» |

74,85 |

65,04 |

65,28 |

64,08 |

61,04 |

-18,45 |

Рис. 2.3 Динамика материалоемкости продукции, коп.

В среднем наблюдается положительная тенденция к снижению величины материальных затрат на один рубль производимой продукции. Это свидетельствует о совершенствовании производственного процесса и внедрении новых, более экономичных, технологий производства продукции.

На ООО «РемСтройТрест» наблюдается уверенная тенденция к снижению материалоемкости производимой продукции, и за исследуемый период предприятию удалось существенно сократить (более чем на 18%) уровень материалоемкости продукции.

Важным направлением снижения материалоемкости продукции является совершенствование техники и технологии изготовления продукции, которое будет способствовать рациональному расходованию материальных ресурсов и максимальному сокращению величины потерь и отходов производства. В целях углубленного анализа эффективности использования материальных ресурсов исчисляют показатели удельной материалоемкости, которые рассчитывают по отдельным видам изделий.

Анализируя деятельность предприятия за несколько лет, мы рассчитали отклонения материальных затрат в абсолютной сумме. При этом следует понимать, что на данные отклонения оказывают влияние следующие факторы: изменения объема производства продукции, изменения структуры продукции, изменения уровня материальных затрат по отдельным изделиям.

Таким образом, мы проанализировали материальные затраты ООО «РемСтройТрест» в целях выявления резервов снижения себестоимости продукции.

Заключение

В результате проведенного исследования теоретических аспектов по проблеме формирования себестоимости на продукцию фирмы получены следующие результаты и выводы.

В силу своего экономического происхождения, понятие себестоимость фирмы, как и большинство экономических категорий, различными авторами интерпретируются по-разному, что приводит к определенным трудностям анализа данной проблемы. Автор трактует, что себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Перейти на страницу:

1 2 3 4 5