Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты покрывают его краткосрочные обязательства.

Платежеспособность предприятия можно выразить в виде следующего неравенства:

, (2.10)

, (2.10)

где D - дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы;

М - краткосрочные кредиты и займы;

Н - кредиторская задолженность и прочие пассивы.

Используя формулу 2.10, выразим платежеспособность предприятия ООО «АЛВО+» в 2008-2009 гг.:

в 2008 г.:  тыс. руб.;

тыс. руб.;

в 2009 г.:  тыс. руб.

тыс. руб.

Анализируя полученные данные, можно сделать вывод о тенденции увеличения неплатежеспособности предприятия, так сумма непокрытых обязательств предприятия в 2008 г. составила 35030,5 тыс. руб., а в 2009 г. уже 35653 тыс. руб.

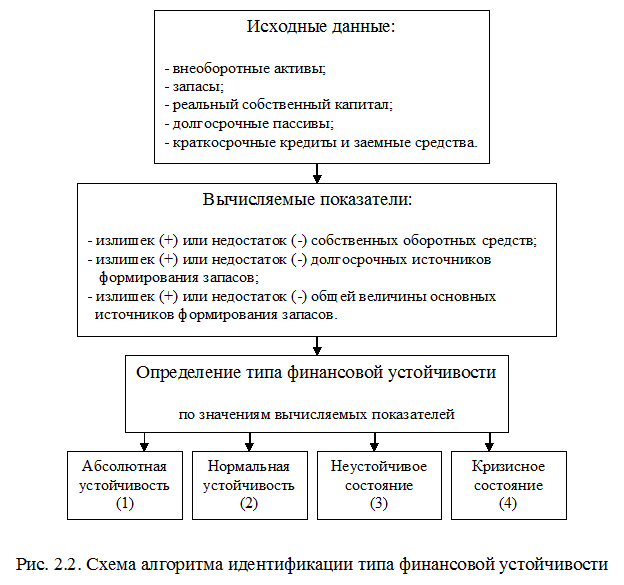

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками их формирования.

Для анализа финансовой устойчивости предприятия ООО «АЛВО+» необходимо рассчитать такой показатель, как излишек (или недостаток) средств для формирования запасов и затрат, который определяется как разница между величиной источников средств и величиной запасов. Поэтому для анализа прежде всего надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат.

Для характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников.

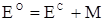

Наличие собственных оборотных средств, рассчитывается по формуле:

, (2.11)

, (2.11)

где ЕС - собственные оборотные средства;

К - реальный собственный капитал (стр. 490 + стр. 640 + стр. 650 - - стр. 252 - стр. 244 - стр. 450);

АВ - внеоборотные активы: стр. 190 + стр. 230.

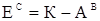

Общая величина основных источников формирования запасов и затрат (ЕО) рассчитывается как:

, (2.12)

, (2.12)

где М - краткосрочные займы: стр. 610.

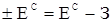

На основании перечисленных выше показателей рассчитаем показатели обеспеченности запасов и затрат источниками их формирования по следующим формулам:

излишек (+) или недостаток (-) собственных оборотных средств (±ЕС):

, (2.13)

, (2.13)

где З - запасы и затраты: стр. 210 + стр. 220.

излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (±ЕО):

. (2.14)

. (2.14)

По степени финансовой устойчивости предприятия возможны четыре типа ситуаций:

1. Абсолютная устойчивость - возможна при условии:

. (2.15)

. (2.15)

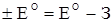

1. Нормальная устойчивость - возможна при условии:

. (2.16)

. (2.16)

1. Неустойчивое финансовое состояние связано с нарушением платежеспособности и возникает при условии:

, (2.17)

, (2.17)

где ИО - источники, ослабляющие финансовую напряженность (временно свободные собственные средства, привлеченные средства и прочие заемные средства).

1. Кризисное финансовое состояние:

. (2.18)

. (2.18)

Алгоритм идентификации типа финансовой устойчивости предприятия ООО «АЛВО+» представлен на рис. 2.2.

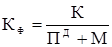

Кроме выше рассчитанных показателей, для получения количественных характеристик финансовой устойчивости предприятия используются следующие финансовые коэффициенты:

Коэффициент автономии (Ка) рассчитывается как отношение величины источника собственных средств (капитала) к итогу баланса:

. (2.19)

. (2.19)

Нормальное ограничение (оптимальная величина) этого коэффициента оценивается на уровне 0,5, т.е. Ка ≥ 0,5. Коэффициент показывает долю собственных средств в общем объеме ресурсов предприятия. Чем выше эта доля, тем выше финансовая независимость (автономия) предприятия.

Коэффициент финансирования (Кф) определяется по следующей формуле:

, (2.20)

, (2.20)

где ПД - долгосрочные кредиты и займы.

Перейти на страницу:

1 2 3