1. Принцип финансового соотношения сроков («золотое банковское правило») - использование и получение средств должно происходить в установленные сроки, т.е. капиталовложения с длительными сроками окупаемости целесообразно финансировать за счет заемных средств.

2. Принцип платежеспособности - планирование денежных ресурсов должно обеспечивать платежеспособность предприятия в любое время года.

. Принцип рентабельности капиталовложений - для капитальных вложений целесообразно выбирать самые дешевые способы финансирования. Заемный капитал выгоднее привлекать в том случае, если он повышает рентабельность собственных средств.

. Принцип сбалансированности рисков - особенно рискованные инвестиции правомерно финансировать за счет собственных средств.

. Принцип приспособлений к потребностям рынка - предприятию важно учитывать конъюнктуру рынка и свою зависимость от получения кредитов.

. Принцип предельной рентабельности - целесообразно выбирать те капиталовложения, которые обеспечивают максимальную предельную рентабельность на инвестированный капитал.

В финансовый план входят:

- расчет потребности в собственных оборотных средствах, определение источников ее покрытия;

- плановый расчет прибыли и ее распределение;

- баланс доходов и расходов.

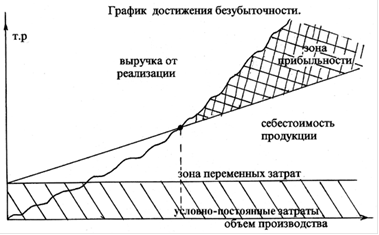

При переходе предприятия на принятую в международной практике систему учета и статистики финансовый план включает, как правило, прогноз поступлений, таблиц доходов и затрат, свободный баланс активов и пассивов предприятия и график достижения безубыточности (Рис.1).

I. Прогноз объемов реализации продукции призван дать представление о той доле рынка, которую предлагается завоевать своей продукцией. Причем, как правило, принято составлять такой прогноз на три года вперед. Для первого года данные приводятся помесячно, для второго - поквартально, для третьего приводится общая сумма продаж за двенадцать месяцев. Для данного случая предполагается, что для начального периода производства уже точно известны будущие покупатели, имеется предварительная договоренность с ними о будущих продажах. Начиная со второго года нужно будет заниматься прогнозными оценками. Важно, чтобы оценки были реалистичными, так как в конечном итоге именно исходя из этих цифр реализации будет покупаться оборудование, будут расходоваться денежные ресурсы, наниматься новые работники и т.д [5, c. 101].

.1 Финансовый план организации.

II. Баланс денежных расходов и поступлений - это документ, позволяющий оценить, какое количество финансовых ресурсов следует вложить в проект, причем с разбивкой во времени, т.е. до начала реализации, а затем по ходу выполнения поставленной задачи. Следует отметить, что западные предприниматели относятся к планированию денежных потоков более серьезно, чем российские, воспринимающие безналичный оборот средств более индифферентно [24, c. 103].

Главная задача баланса денежных расходов - проверить синхронность поступления и расходования денежных средств, а значит, проверить будущую ликвидность предприятия для определения общей стоимости всего проекта.

Таблица доходов и затрат представляет собой документ с достаточно простой структурой и состоит из следующих показателей: доходы от продаж товаров, издержки производства товаров, суммарная прибыль от продаж, общепроизводственные расходы, чистая прибыль.

Основная задача этого документа - показать, как будет формироваться и изменяться прибыль (для первого года - помесячно, для второго - поквартально, для третьего - в расчете на год) Сводный баланс активов и пассивов рекомендуется составлять на начало и конец первого года реализации проекта. Считается, что этот документ не менее важен, чем баланс денежных расходов и поступлений. Его обычно очень тщательно изучают специалисты коммерческих банков, чтобы оценить, какие суммы намечается вложить в активы разных типов и за счет каких пассивов предприниматель собирается финансировать создание или приобретение этих активов.

II. Для более понятного (наглядного) отображения происходящих финансовых процессов формируется график достижения безубыточности.

Рис.2. График достижения безубыточности.

С помощью такого графика находится так называемая точка безубыточности, т.е. тот объем производства, при котором кривая, показывающая изменение выручки от реализации (при заданном уровне цен), пересечется с кривой, показывающей изменение себестоимости продукции[21, c. 66].