Рентабельность - это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и потребленными ресурсами.

Показатели рентабельности можно объединить в несколько групп:

а) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

б) показатели рентабельности продаж;

в) показатели, определяющие доходность капитала и его частей.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции.

Система показателей рентабельности основывается на составе имущества предприятия, в которое вкладываются капиталы, и проводимых предпринимателем хозяйственных и финансовых операций.

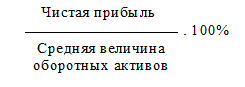

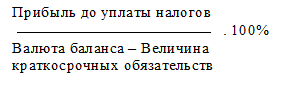

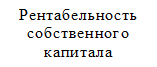

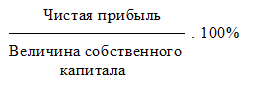

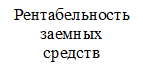

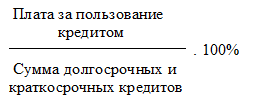

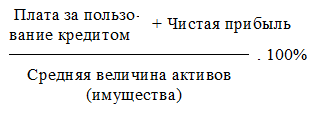

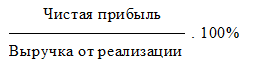

Предлагается следующая классификация и порядок расчета комплекса основных показателей рентабельности (табл. 2.16). Взаимосвязь факторов, формирующих рентабельность совокупного капитала, представлена в приложении 9.

С помощью перечисленных показателей рентабельности проанализируем эффективность использования активов предприятия ООО «АЛВО+» за 2008-2009 гг., т.е. финансовую отдачу от вложенных капиталов (табл. 2.17).

Таблица 2.16

Классификация и порядок расчета показателей рентабельности

|

№ п/п |

Показатели оценки |

Порядок расчета или источник получения исходных данных |

|

А |

1 |

2 |

|

1 |

| |

|

2 |

| |

|

3 |

| |

|

4 |

| |

|

5 |

| |

|

6 |

| |

|

7 |

| |

|

8 |

| |

Перейти на страницу:

1 2 3