Бюджет как средство координации. Бюджет представляет собой выраженный в стоимостных показателях план в области производства, закупок сырья или товаров, реализации продукции, инвестиционной деятельности и т.д.

Бюджет как основа для постановки задачи. Разрабатывая бюджет на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период.

Качественное бюджетирование предполагает участие в плановом процессе многих специалистов: маркетологов, экономистов, финансистов, бухгалтеров, технологов, специалистов в области налогообложения, нормирования трудовых и материальных ресурсов и др.

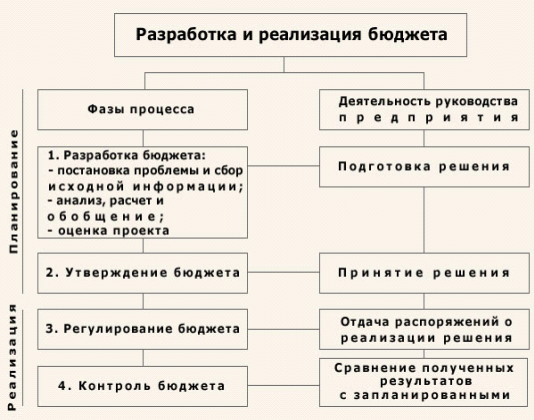

Разработка бюджета включает в себя четыре основных этапа:

• постановку проблемы и сбор исходной информации для разработки проекта бюджета;

• анализ и обобщение собранной информации, расчет научно обоснованных показателей деятельности предприятия, формирование проекта бюджета;

• оценку проекта бюджета;

• утверждение бюджета.

Схему разработки и реализации бюджета рассмотрим на примере рис. 1.1.

Рисунок 1.1 - Схема разработки и реализации бюджета

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью взаимоувязки необходимых показателей.

Бюджеты разрабатываются как в целом для организации (сводный бюджет), так и для ее структурных подразделений или отдельных функций деятельности (частные бюджеты).

Главный бюджет представляет собой скоординированный по всем подразделениям или функциям деятельности план работы для организации в целом.

В результате его составления создаются:

• прогноз прибылей и убытков;

• прогноз денежных потоков;

• прогнозный бухгалтерский баланс.

Для того, чтобы составление бюджета принесло реальную помощь компании, необходимо сравнивать прогнозы с результатами исполнения бюджетов, выявлять причины несоответствия и вырабатывать соответствующие решения.

План должен быть основан на целях, которые необходимо достигнуть в планируемом периоде, другими словами тактический план - развернутая система конечных целей деятельности предприятия.

Чтобы тактический план выполнял возложенные на него функции, он должен удовлетворять следующим требованиям:

Гибкость плана (бюджеты, механизм корректировок).

Полнота планирования (сценарии)

Поддержка со стороны высшего руководства

Комплексность планирования (подшивки бюджетов)

Ответственность за разработку и выполнение планов

Приоритет текущих решений перед планом (анализ План-Факт)

Точность, ясность, лаконичность формулировки плана

Участие исполнителей в разработке плана (несколько пользователей, разграничение прав).

Бюджетирование - процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени.

Полноценное внутрифирменное бюджетирование, т. е. бюджетирование как управленческая технология, включает три составные части.

. Технология бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т. п.

. Организация бюджетирования, включающая финансовую структуру компании (состав центров учета - структурных подразделений либо бизнесов предприятия или компании, являющихся объектами бюджетирования), бюджетный регламент и механизмы бюджетного контроля (процедуры составления бюджетов, их представления, согласования и утверждения, порядок последующей корректировки, сбора и обработки данных об исполнении бюджетов), распределение функций в аппарате управления (между функциональными службами и структурными подразделениями различного уровня) в процессе бюджетирования, систему внутренних нормативных документов (положений, должностных инструкций и т. п.).

Перейти на страницу:

1 2 3 4 5 6