Система бюджетов позволяет руководителю заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития персонала и избежать кризисной ситуации.

Бюджетное устройство предприятия представляет собой организационные принципы построения бюджетной системы, ее структуру, взаимосвязь объединяемых в ней бюджетов.

Бюджетная система предприятия - совокупность бюджетов, основанная на производственных, экономических отношениях и структурном устройстве предприятия, регулируемая его внутренними нормативными документами.

Консолидированный (общий) бюджет - свод всех бюджетов, используемых в бюджетной системе предприятия. Он включает бюджет предприятия в целом и бюджеты отдельных субъектов управления в его составе.

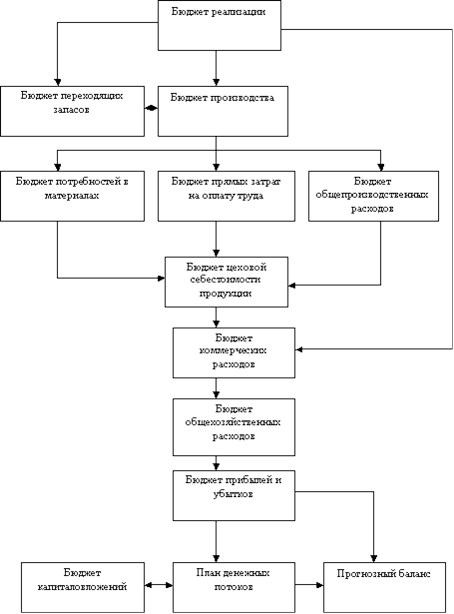

Традиционная структура системы бюджетов на предприятии представлена на рисунке 1.2.

Рисунок 1.2 - Традиционная структура системы бюджетов

Этот рисунок также отражает взаимосвязи между отдельными бюджетами и логику разработки общего (консолидированного) бюджета предприятия.

Представленная на рисунке 1.2 система может быть дополнена следующими аспектами классификации бюджетных документов:

по функциональному назначению:

а) бюджет имущества,

б) бюджет доходов и затрат,

в) бюджет движения денежных средств,

г) бюджет операционной деятельности,

по отношению к уровню интеграции управленческой информации:

а) бюджет центра первичного учета,

б)консолидированный бюджет,

в зависимости от временного интервала:

а) стратегический бюджет,

б) оперативный бюджет,

в зависимости от этапа бюджетного процесса:

а) плановый бюджет,

б) фактический (исполненный) бюджет.

Обычно на уровне предприятия в качестве основных бюджетных документов рассматриваются:

Бухгалтерский баланс (бюджет имущества) - форма 1 бухгалтерской отчетности предприятия;

Отчет о прибылях и убытках (бюджет доходов и расходов) - форма 2 бухгалтерской отчетности предприятия;

Отчет о движении денежных средств (бюджет движения денежных средств) - форма 4 бухгалтерской отчетности предприятия.

Бюджет производственно-хозяйственной (операционной) деятельности предприятия - документ, отражающий производство и реализацию продукции, иные производственные результаты (в состав официальной отчетности не входит, разрабатывается в произвольной форме).

В бюджетном процессе происходит декомпозиция, а затем интеграция информации перечисленных выше документов, являющихся бюджетом предприятия. Показатели бюджета предприятия складываются из показателей бюджетов цехов, служб, отделов. Показатели бюджета цеха - из показателей бюджетов участков и т.п. При этом бухгалтерский баланс предприятия трансформируется в систему балансов имущества центров финансовой ответственности. Отчет о прибылях и убытках предприятия - в систему бюджетов доходов и затрат ЦФО. Отчет о движении денежных средств предприятия - в систему бюджетов движения денежных средств ЦФО.

Бюджет производственно-хозяйственной деятельности предприятия трансформируется в систему бюджетов операционной деятельности ЦФО.

Система, реализующая управление бюджетом предприятия, включает следующие части:

а) экономическую, б) организационную, в) информационную, г) компьютерную.

Экономическая часть обеспечивающей системы представлена своеобразным хозяйственным механизмом, действующим в рамках предприятия. Этот механизм предполагает:

закрепление за подразделениями предприятия определенного имущества, наделение правами управления этим имуществом, доходами и затратами,

применение специальных методов распределения полученного дохода и формирования затрат,

использование методов экономического стимулирования.

Разработка бюджета требует значительного объема нормативной информации - норм расхода, расценок, тарифов и т.п. Для ее получения проводится значительная подготовительная аналитическая работа. В ее процессе осуществляется тщательная инвентаризация доходов и затрат предприятия. Выявляются резервы и потери.

Организационное обеспечение включает модификацию организационной структуры управления предприятием и изменение его документооборота. При этом внедрение системы обычно не требует радикальной перестройки организационной структуры. В этой области минимальные требования сводятся к следующему:

Перейти на страницу:

1 2 3 4