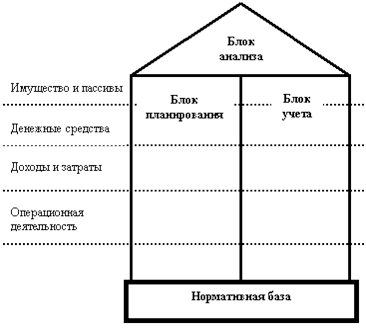

Основными функциональными блоками системы являются:

блок планирования,

блок учета,

блок анализа,

нормативная база.

Функциональный аспект системы управления бюджетом может быть представлен в виде рисунка 1.3.

Рисунок 1.3 - Состав функциональных блоков, реализующих систему бюджетирования

Объектами планирования, учета и анализа является имущество предприятия и источники его финансирования, движение денежных средств, доходы и затраты и операционная деятельность.

При разработке бюджетов должно быть обеспечено полное соответствие планов производственной деятельности, доходов и затрат, движения денежных средств и имущества предприятия. План производства должен быть обеспечен материальными ресурсами, а последние - финансами.

Система бюджетирования предполагает воссоздание не только финансового, но и производственного планирования, планирования материально-технического и кадрового обеспечения.

Учетный и аналитический блоки системы должны полностью сопрягаться с плановым. Состав учетной и плановой информации должны быть полностью одинаковы.

Анализ должен сопоставлять плановую и отчетную информацию и выявлять причины отклонений.

Обязательным условием является адекватное использование администрацией аналитических данных и выработка ответных регулирующих воздействий.

Основой системы бюджетирования является нормативная база.

Она включает нормы расхода сырья и материалов, цены, тарифы, нормативы оплаты, расценки и т.п. Эта информация собирается учетным блоком, исследуется, рационализируется и затем применяется в процессе планирования.

Важным сегментом нормативной базы являются нормативы распределения доходов и формирования лимитов затрат. Эта информация возникает в процессе планирования бюджетов и используется при их исполнении.

Составление бюджетов преследует следующие цели:

Разработка концепции ведения бизнеса:

Планирование финансово-хозяйственной деятельности предприятия на определенный период;

Оптимизация затрат и прибыли предприятия;

Координация - согласование деятельности различных подразделений предприятия;

Коммуникация - доведение планов до сведения руководителей разных уровней;

Мотивация руководителей на местах на достижение целей организации;

Контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Далее рассмотрим типовые стадии организации системы бюджетирования на предприятии:

Информационная структуризация. На первой стадии осуществляется структуризация статей бюджета и схем их консолидации. При правильном понимании финансово-экономической модели деятельности эта задача по силам любому профессиональному финансовому менеджеру. После ее решения у него появляется возможность планирования финансов в разрезе бюджетных статей, а также анализа того, какие отклонения не позволили предприятию достичь запланированного финансового результата. Но это только первый шаг в построении бюджетной системы. (Хотя часть компаний на нем ее и заканчивает).

Распределение функций бюджетного планирования. На следующем шаге необходимо распределить планирование значений бюджетных статей по так называемым «центрам финансового учета» (ЦФУ). Так проявляется еще одна базовая идея бюджетирования, как метода краткосрочного финансового управления - компетентность в определении реальных значений бюджетных статей (как в части выручки, так и затрат) выше в месте их формирования, т.е. в подразделениях, ответственных за сбыт, производство и обеспечение деятельности, а не в финансовых и планово-экономических отделах. В организационном плане здесь должна быть решена задача построения регламентов оперативного сбора и консолидации плановых и фактических показателей. Эту стадию уже могут реализовать немногие - мешает отсутствие на предприятии четких организационных регламентов. Добавление новых функций финансового планирования затруднено, когда неточно определены другие функции, выполняемые подразделением.

Стимулирование выполнения бюджетов. И, наконец, подлинная система бюджетного управления немыслима без создания модели финансовой ответственности - построение финансовой структуры с выделением центров финансовой ответственности (ЦФО). Только данная модель, предусматривающая ответственность и стимулирование менеджеров в зависимости от выполнения декларированных ими бюджетных показателей, делает систему бюджетирования работающей. То есть, в систему бюджетного управления вводится механизм, целью которого является обеспечение максимальной сходимости плановых и фактических данных. Теперь бюджет это не только консолидированный прогноз, составленный компетентными менеджерами, но и реальный финансовый план, который имеет конкретных исполнителей, лично заинтересованных в его выполнении.

Перейти на страницу:

1 2 3 4