Менеджмент компании должен определить период планирования и временной интервал для составления бюджетов. Наиболее распространена следующая схема краткосрочного планирования: годовой бюджет с разбивкой по месяцам (реже - по кварталам), и месячный бюджет одной цифрой или с разбивкой по неделям (декадам). Отдельные компании используют годовой бюджет с разбивкой по кварталам и квартальный бюджет с разбивкой по месяцам.

Временной интервал, который компания выбирает для бюджетирования, зависит от требований руководства к бюджетной системе и специфики работы компании. Если продукция, производимая компанией, имеет ярко выраженную сезонность, а также, если руководство требует достаточно высокой точности планирования, необходимо составлять годовой бюджет с разбивкой по месяцам. Либо, если требуется ориентировочный прогноз, можно разработать годовой бюджет с разбивкой по кварталам.

В практической деятельности предприятия нельзя ограничиться только годовым бюджетом, поскольку он не может решить всех задач, которые компании обычно ставят перед системой текущего планирования.

Задачи, связанные с эффективным управлением складскими помещениями, а также с управлением денежными средствами, требуют точного и детального прогноза на ближайший месяц. Годовой бюджет не может обеспечить требуемую точность прогноза (невозможно точно спланировать что-либо на год вперед), кроме того, излишняя детализация в годовом бюджете приводит к громоздкости и неуправляемости системы. Месячный бюджет призван детализировать и подкорректировать годовой план компании на ближайший месяц.

Рассмотрим основные этапы разработки системы текущего бюджетирования.

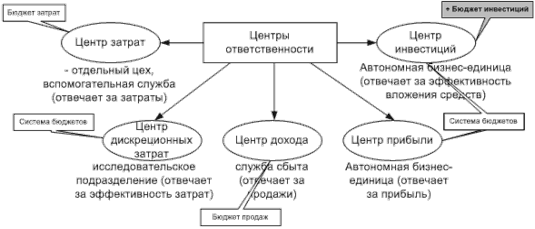

Установление центров бюджетной ответственности. На основании анализа структуры и бизнес-процессов определяются подразделения компании, для которых будут составляться отдельные бюджеты, а также порядок консолидации бюджетов отдельных подразделений в сводный бюджет компании в целом. Каждый центр ответственности (ЦО) впоследствии будет составлять свой бюджет (или систему бюджетов) и отслеживать его исполнение. Структура и порядок составления бюджетов компании зависит от характера центров ответственности (рис.5).

Рис. 5. Центры ответственности, участвующие в бюджетном процессе.

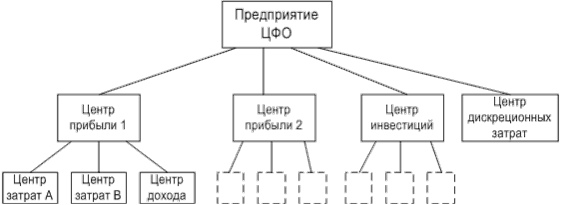

Структура центров ответственности компании, участвующих в процессе бюджетирования, может быть представлена в виде рис. 6.

Рис. 6. Структура центров ответственности.

На рис. 6 “Предприятие” играет роль центра полной финансовой ответственности (ЦФО). В чем отличие центра прибыли от центра финансовой ответственности? Центр прибыли не несет ответственность за денежные потоки, и потому для него не составляются прогнозный баланс и прогнозный отчет о прибыли. В то же время ЦФО отвечает в полном объеме за результаты своей деятельности, что предполагает наличие в бюджетной системе прогнозных отчетов [20, c. 5].

Разработка структуры бюджетов. На данном этапе определяется список операционных, финансовых и вспомогательных бюджетов, разрабатываемых для каждого ЦО и компании в целом.

Перечень операционных бюджетов, как правило, исчерпывается следующим списком: бюджет продаж, бюджет производства, бюджет производственных запасов, бюджет прямых затрат на материалы, бюджет производственных накладных расходов, бюджет прямых затрат на оплату труда, бюджет коммерческих расходов, бюджет управленческих расходов.К числу финансовых бюджетов относятся: бюджет денежных средств (БДС), прогнозный баланс (ПБ), прогнозный отчет о прибыли, или бюджет доходов и расходов (БДДС), налоговые бюджеты (НДС, налог на прибыль, налоги в составе себестоимости, штрафные санкции и пеня), инвестиционный бюджет.

Вспомогательные бюджеты составляются для планирования непроизводственных расходов (например, расходы на социальную сферу).

В общем случае каждая структурная компонента компании ответственна за разработку бюджета, и потому называется в дальнейшем Центром бюджетной ответственности (ЦБО).

Однако степень ответственности у них разная. Далее перечислены виды бюджетов, которые составляются для различных структурных компонент.

Для компании в целом составляются все основные бюджеты (БДДС, БДР, ПБ) как консолидация бюджетов всех ЦФО.

Для центров финансовой ответственности происходит консолидация бюджетов центров прибыли (ЦП) и составляются все финансовые бюджеты (БДДС, БДР, ПБ), а также все необходимые операционные бюджеты.

Перейти на страницу:

1 2 3 4 5