Для центров прибыли составляются: бюджет доходов и расходов, операционные бюджеты и бюджет капитальных затрат (инвестиционный бюджет).

Бюджеты центров дохода ограничиваются бюджетом продаж, бюджетом операционных затрат и бюджетом капитальных затрат. Наконец, для центров затрат разрабатываются только бюджеты операционных затрат и инвестиционный бюджет. В результате появляется своеобразная архитектура бюджетной системы.

Построение бизнес-процесса “Бюджетирование”. После определения видов бюджетов для всех центров ответственности необходимо разработать последовательность составления отдельных бюджетов и консолидации в бюджет компании. На данном этапе определяются сотрудники, для вовлечения в процесс бюджетирования на каждом его отдельном этапе.

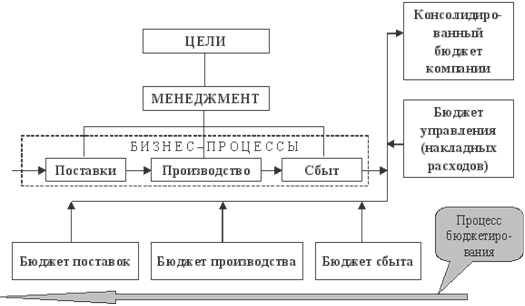

При определении последовательности составления бюджетов необходимо принимать во внимание бизнес-процессы, формализованные и описанные на этапе анализа внешней и внутренней среды. Общий вид проекции бизнес-процессов на бюджет представлен на рисунке 7. Принципиальным положением является то, что процесс бюджетирования происходит в направлении, противоположном реальному течению основных бизнес-процессов. Если текущий бизнес начинается с поставок и заканчивается продажами, то бюджетирование следует начинать с продаж, затем переходить на производство и заканчивать поставками. Разумеется, наряду с этим необходимо составить бюджеты всех центров затрат и консолидировать итоговые данные всех бюджетов в единую систему финансовых бюджетов: прогнозный баланс, прогнозный отчет о прибыли и прогнозный отчет о движении денежных средств.

Разработка формата предоставляемых данных. На данном этапе для всех бюджетов ЦО и компании в целом разрабатываются форматы таблиц, в которые будут заноситься планируемые данные. Для того чтобы облегчить пользователям работу с таблицами и избежать ошибок, при их формировании необходимо соблюдать следующие условия:

таблицы должны быть универсальными - формат отдельного операционного или финансового бюджета должен быть идентичным для всех подразделений компании (если это условие не выполняется, затрудняется процесс консолидации бюджетов подразделений в сводный бюджет по компании);

таблицы должны быть универсальными - формат отдельного операционного или финансового бюджета должен быть идентичным для всех подразделений компании (если это условие не выполняется, затрудняется процесс консолидации бюджетов подразделений в сводный бюджет по компании);

Рис.7.Типовая декомпозиция проекции бизнес-процессов и бюджетов.

должно быть разграничение данных, заполняемых вручную, и значений, рассчитываемых автоматически на основании исходных данных - удобно выделять заполняемые в таблице исходные данные другим цветом.

Разработка корректировок в учетной системе. В процессе предварительного анализа, разработки системы и формирования бюджетных таблиц определяется, какие именно данные и каким образом будут планироваться. Для того чтобы впоследствии можно было сравнить планируемые данные с фактическими, необходимо откорректировать учетную систему и форматы отчетности. Формы предоставления планируемых и фактических результатов деятельности должны быть одинаковыми, в противном случае будет затруднительно сделать анализ исполнения бюджета. Иногда при составлении форматов бюджетных таблиц используются формы учетных таблиц. В этом случае корректировки учетной системы минимальны[20, c. 8].

Разработка пошагового регламента планирования. На данном этапе следует определить кто, когда и какую бюджетную таблицу должен заполнять. В регламенте должен быть описан весь процесс планирования деятельности компании: от прогноза продаж до утверждения сводного бюджета руководителем компании. Особое внимание при разработке регламента необходимо уделить системе мотивации сотрудников за составление бюджета. Данная система основывается на следующих факторах:

своевременное или заблаговременное предоставление отдельных бюджетов;

достоверность исходных данных;

правильность расчетов;

количество корректировок в ходе утверждения;

количество сотрудников, вовлеченных в разработку каждого бюджета.

При составлении регламента необходимо учитывать также степень загруженности сотрудников, вовлеченных в процесс бюджетирования: составление бюджетов не должно отнимать много времени у персонала, который занят производством и реализацией продукции. Основная работа по составлению бюджетов должна ложиться на плечи финансовой службы компании (финансовый директор, экономисты и финансисты).

Перейти на страницу:

1 2 3 4 5