2. перераспределительная - позволяет за счёт налогов перераспределять доходы между различными категориями граждан и сферами деятельности. Перераспределение доходов тесно связано с реализацией

. социальные функции налогов - предусматривает наличие освобождений и льгот для лиц с невысокими и фиксированными доходами, инвалидов и других

. регулирующая - реализует косвенное и экономическое воздействие государства на развитие различных сфер хозяйственной жизни страны. Налоговое регулирование может быть стимулирующим или сдерживающим.

. контрольная - позволяет государству контролировать финансово-хозяйственную деятельность и доходы организаций и граждан.

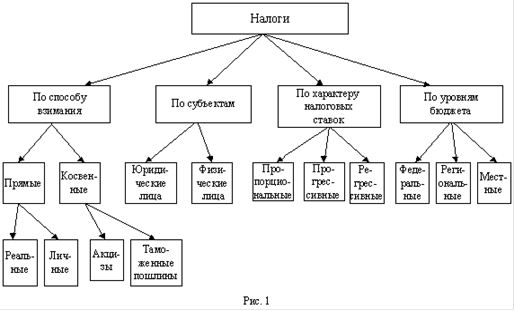

Разнообразие налогов требует их классификации:

Формирование налогового механизма:

Налоги (объективная экономическая категория)

↓

Налоговая теория

↓

Внешние факторы → Налоговая политика ← Внутренние факторы

↓

Налоговая система

↓

Налогообложение (налоговый процесс)

↓

Налоговый механизм

↓

Налоговые инструменты

Рис. 2

Элементы налогов и основная налоговая терминология

Элементы налогов - отражают социально-экономическую сущность налогов, его родственные признаки. Характеристика элементов налогов используется в законодательных актах и нормативных документах государства, определяющих условия налогообложения, его организации, порядок исчисления и взимания налога, его администрирование.

Налогообложение - это принудительное и безвозмездное взимание правительством или местными органами власти платежей (налогов) с физических лиц и организаций для финансирования расходов государства, а также в качестве средства проведения фискальной политики.

Налогоплательщик (субъект налога) - юридическое или физическое лицо, на которое законом возложена обязанность по уплате налога в бюджет соответствующего государственного образования.

Носитель налога - юридическое или физическое лицо, уплачивающие оклад налога субъекту налога, а не государству.

Объект налога (налогообложения) - операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика в соответствии с законодательством о налогах и сборах возникают обязанности по уплате налогов и сборов.

Источник налога - резерв, используемый для уплаты налога. Существуют только два источника, за счет которых может быть уплачен налог, - доход и капитал налогоплательщика. Например, объектом налога с транспортных средств является право собственности на транспортное средство, а предметом - конкретное транспортное средство. Источником этого налога может быть либо доход, полученный от использования транспортного средства, иной доход налогоплательщика, средства, вырученные от продажи этого транспортного средства или другого имущества. Налог может быть уплачен и из заемных средств, однако заем погашается тж. за счет либо дохода, либо выручки от реализации имущества. Если налог постоянно будет уплачиваться за счет капитала, то в конце концов капитал иссякнет и исчезнет возможность уплаты налога. Поэтому налог должен уплачиваться из доходов налогоплательщика и не затрагивать капитала. Лишь в экстраординарных ситуациях, когда возникает угроза существованию производственной базы как таковой, обращение налога на капитал является обоснованным. Так, в условиях стихийного бедствия или войны в целях сохранения части имущества, приносящего доход, может быть изъята другая часть этого имущества. В противном случае угроза уничтожения может грозить всему капиталу, а следовательно, и возможности получения доходов в будущем.

Перейти на страницу:

1 2 3