Как правило, процесс формирования бюджета в ООО «ЭМУЗИН» начинается с составления бюджета продаж. На основании этого бюджета определяется производственная программа предприятия, а также потребность в производственных мощностях, персонале, сырье и материалах, рассчитываются затраты на содержание обслуживающих подразделений. На следующем этапе формируются бюджет себестоимости производимой продукции, бюджет закупок и другие бюджеты, входящие в состав операционного бюджета. На основе данных операционного бюджета создается финансовый бюджет. Бюджетная модель производственной кампании ООО «ЭМУЗИН» представлена в Приложении 5 Можно выделить основные факторы, которые делают систему бюджетирования каждого предприятия уникальной:

- ограничения, влияющие на деятельность компании (объем сбыта, производственные мощности и т. д.);

- вид деятельности;

объем продаж предшествующего периода;

зависимость от общехозяйственных показателей в стране;

ценовая политика и качество

сезонные колебания.

Рассмотрим особенности построения отдельных бюджетов.

Бюджет продаж - первый бюджетный документ в процессе планирования. Он показывает помесячный объем продаж по видам продукции в натуральных и стоимостных показателях на протяжении бюджетного периода

В ООО «ЭМУЗИН» он составлен помесячно. В виду обширной номенклатуры был использован принцип АВС и подробно рассмотрено 20% всей номенклатуры, дающие 80 % выручки. Данные приведены в Приложении 5. Наряду с бюджетом продаж должен быть представлен график поступлений денежных средств от проданной продукции (Приложение 6).

Методами прогнозирования был определен объем продаж на 2006 г.

Для этого в качестве исходных данных были взяты помесячные значения объема продаж по 2004-2005 г.г.

Бюджет продаж подтверждает выводы по товарообороту продукции. Так плановые значения 2006 года превышают в среднем значения объема продаж в 2004 г. в 4,8 раза, 2005 г. - в 2,08 раза

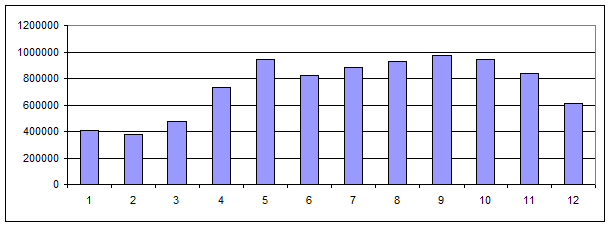

График поступлений денежных средств на 2006 год (рис.13) свидетельствует о сезонности продаж продукции, так пики продаж запланированы май -сентябрь 2006 года, и спады в зимние месяцы. Сезонность продаж подтверждаются и данными прогнозирования. Однако рассмотрение процесса прогнозирования требует огромной дополнительной работы, которая может быть осуществлена не в рамках данной работы.

Рис. 13. Динамика поступлений денежных средств от продаж.

Бюджет закупок необходим чтобы определить затраты на покупку товаров, стоимость которых целиком относится на объем продаж и изменяется прямо пропорционально объему продаж. Вместе с ним предоставляется график погашения кредиторской задолженности.

Производственный бюджет - план производства в натуральном измерении. Разрабатывается на основе бюджета продаж. Обязательно в нем учитывается производственные мощности предприятия, процесс хранения продукции на складах. Если в течение года выясняются отклонения фактического объема продаж от планируемого или возникла необходимость изменить оборачиваемость запасов готовой продукции, то данные бюджета необходимо оперативно откорректировать. Внизу таблицы (Приложение 7) представлены данные об объемах требуемого производства с разбивкой по месяцам. Бюджет производства ООО «ЭМУЗИН» на 2006 год допускает увеличение производства продукции всех видов , осуществляя выпуск новых видов продукции. Это свидетельствует о инновационной направленности стратегического развития производства.

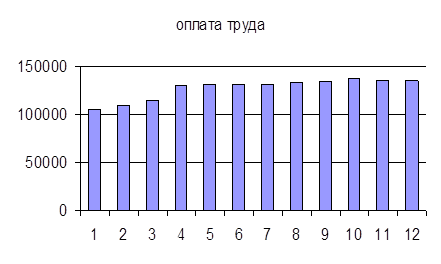

Бюджет затрат на оплату труда необходим для определения издержек на заработную плату (Приложение 8). Вместе с ним разрабатывается график выплаты заработной платы в соответствии с принятыми в кампании кассовыми днями.

В 2006 году планируется увеличение фонда заработной платы рабочих предприятия на 25 % по сравнению с 2005 годом, и на 37 % по сравнению с 2004 годом. На рис. 14 представлен график изменения заработной платы основных рабочих по месяцам 2006 года.

Рис. 14. Планирование оплаты труда основным рабочим в 2006 году.

Бюджет коммерческих расходов (Приложение 9). Назначение данного бюджета как можно точнее определить затраты на мероприятия по продвижению продукта на рынке. В состав коммерческих расходов включаются расходы по доставке товаров, заработную плату сбытового персонала, комиссионные, издержки на вспомогательные упаковочные материалы, маркетинговые исследования, рекламу и продвижение товара. Анализируя коммерческие расходы ООО «ЭМУЗИН», можно отметить тенденцию их роста. Это - отрицательная тенденция. Необходимо разработать программу сокращения постоянных издержек производства за счет применения менее энергоемких технологий, внедрения современного оборудования.