,88+560,95+549,01+537,08+525,14+513,21+501,27+489,34+477,40+465,47+453,53+441,60+429,66 = 501,27 тыс. руб. 13

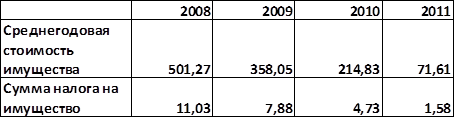

Среднегодовая стоимость имущества за 2008 г. составляет 501,27 тыс. руб. Отсюда налог на прибыль: 501,27 х 0,022 = 11,03 тыс. руб.

Сумма налога в месяц: 16,61/12= 0,92 тыс. руб.

Таблица 20 - Данные о среднегодовой стоимости имущества и налоге на имущество (в тыс. руб.)

Комиссионное вознаграждение определяется как процентная доля от остаточной стоимости без НДС. Ставка комиссии - 2%. Для 1-го месяца получаем: 572,88*0,02/12 = 0,95 тыс. руб.

Сумма страхования определяется как процентная доля (равная ставке страхования) от стоимости объекта с НДС. Она будет постоянна и равна, соответственно: 676,00 х 0,01 =6,76 тыс. руб.

Сумма лизинговых платежей в месяц складывается из - следующих элементов:

Погашение основной суммы долга;

Налог на имущество в месяц;

Плата за кредит Комиссионное вознаграждение;

При расчете первого платежа по лизингу в текущем году учитывается сумма страхования.

В итоге, по всем рассчитанным элементам формируется сумма лизингового платежа без НДС за месяц (при расчете суммы лизингового платежа за 1 месяц также необходимо учесть сумму страхования): 14,08+0,95+6,76+6,76+0,92= 34,78 тыс. руб.

Далее определяется сумма НДС как 18% от суммы лизингового платежа без НДС. И в результате получаем суммы лизингового платежа с НДС по каждому месяцу.