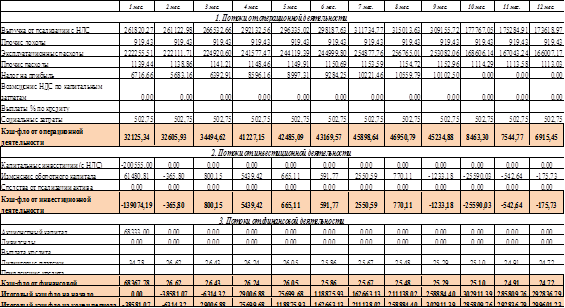

Классификация поступивших или использованных денежных средств по видам деятельности зависит от характера исполняемых хозяйственных операций и сопровождается соответствующими расчетами.

Возможны два подхода к построению методики анализа движения денежных средств: прямого и косвенного метода.

Характеризуя движение денежных средств прямым методом, нужно иметь в виду, что величина притока и оттока денежных средств за изучаемый период в текущей деятельности организации определяется объемом производства, техническими и технологическими параметрами продукции, работ, услуг, продолжительностью производственного цикла, наличием платежеспособного спроса на продукцию организации и т.п. От этих же параметров зависит оборачиваемость оборотных средств в целом и денежных средств - в частности. Поэтому при анализе текущей деятельности имеет смысл соизмерить суммы израсходованных денежных средств с выручкой от продажи продукции, работ, услуг и рассмотреть динамику этих показателей.

Выделяют отдельно потоки от операционной, инвестиционной и финансовой деятельности.

К потокам от операционной деятельности относятся:

|

Выручка от реализации с НДС |

|

Прочие доходы |

|

Эксплуатационные расходы |

|

Прочие расходы |

|

Налог на прибыль |

|

Возмещение НДС по капитальным затратам |

|

Выплаты % по кредиту |

|

Социальные затраты |

К потокам от инвестиционной деятельности относятся:

|

Капитальные инвестиции (с НДС) |

|

Изменение оборотного капитала |

|

Средства от реализации актива |

К потокам от финансовой деятельности относятся:

|

Акционерный капитал |

|

Дивиденды |

|

Выплата кредита |

|

Лизинговые платежи |

|

Привлечение кредита |

Таблица 21 - Отчет о движении денежных средств

Итоговый кэш-фло на начало периода равен итоговому кэш-фло на конец периода по предыдущему месяцу. В первом месяце итоговый кэш-фло на начало периода равен 0.

Итоговый кэш-фло на конец периода рассчитывается как сумма от трех видов деятельности прибавив итоговый кэш-фло на начало периода.

Как видно из Отчета о движении денежных средств, кэш-фло на начало периода отрицательный во 2-ом месяце и в конце периода отрицательный в первом месяце, следовательно, проекту требуется дополнительное финансирование.

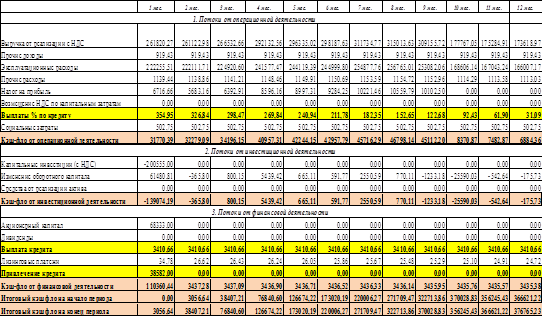

Таблица 22 - Отчет о движении денежных средств (привлечение кредита)

Взяли в банке кредит на сумму 38 582 тыс. руб. под 11% годовых сроком на 1 год.

Расчет платежей (аннуитетный метод):

В соответствии с формулой аннуитетного платежа размер периодических (ежемесячных) выплат будет составлять:

A = K S, где

А - ежемесячный аннуитетный платёж,

Перейти на страницу:

1 2 3