В работе для анализа финансового состояния будем использовать смешанную методику.

При предварительной оценке баланса будем использовать следующие показатели.

Расчётные относительные показатели структуры баланса есть отношение каждой статьи баланса к итогу баланса, умноженное на 100%.

Расчётные абсолютные показатели структуры баланса есть разность последующего значения и предыдущего по каждой статьи баланса.

Показатели роста - отношение последующего значения к базисному по каждой статьи баланса, умноженное на 100%.

Анализ ликвидности баланса заключается в сравнении средств по активу баланса организации, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами, которые группируются по срочности их погашения.

По степени ликвидности активы делятся на:

наиболее ликвидные активы (сумма денежных средств и краткосрочных финансовых вложений предприятия - (стр. 250+стр.260), А1;

быстро реализуемые активы (сумма дебиторской задолженности со сроком погашения менее года и прочих активов- стр.240+стр.270), А2;

медленно реализуемые активы (сумма дебиторской задолженности со сроком погашения более года, запасов - стр. 230+стр. 210+220), А3;

трудно реализуемые активы (внеоборотные активы - стр.190), А4.

По срочности обязательств пассивы подразделяются на:

наиболее срочные обязательства (сумма кредиторской задолженности и прочих краткосрочных пассивов - стр.620+стр.660), П1;

краткосрочные пассивы (краткосрочные займы и кредиты - стр. 610), П2

долгосрочные пассивы (стр. 590), П3

постоянные пассивы (сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов и платежей - стр. 490+стр.650+стр.640), П4 .

В идеале для достижения полной ликвидности необходимо выполнение таких неравенств

А1 > П1; А2 > П2; А3 > П3; А4 < П4 (1.1)

Первые три неравенства означают необходимость соблюдения неизменного правила ликвидности - превышения активов над обязательствами. Четвертое неравенство говорит о том, что для обеспечения ликвидности величина собственного капитала и других видов постоянных пассивов должна быть достаточна по стоимости или больше стоимости труднореализуемых активов, то есть собственных средств организации должно быть достаточно не только для формирования внеоборотных активов, но и для покрытия не менее 10% потребности в оборотных активах. Изучение соотношений этих групп активов и пассивов за несколько периодов позволяет установить тенденции изменений в структуре баланса и ликвидности организации.

Кроме того, согласно методическим рекомендациям проведем расчет следующих показателей.

Среднемесячная выручка (К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде:

К1 = Валовая выручка организации по оплате Т (1.2)

где Т - количество месяцев в рассматриваемом отчетном периоде.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи. Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками. Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

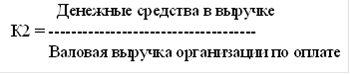

Доля денежных средств в выручке (К2) организации рассчитывается как доля выручки организации, полученная в денежной форме, по отношению к общему объему выручки:

(1.3)

(1.3)

Данный показатель дополнительно характеризует финансовый ресурс организации с точки зрения его качества (ликвидности). Доля денежных средств отражает уровень бартерных (зачетных) операций в расчетах и в этой части дает представление о конкурентоспособности и степени ликвидности продукции организации, а также об уровне менеджмента и эффективности работы маркетингового подразделения организации.

Перейти на страницу:

1 2 3 4