И в теории, и на практике два критерия определения величины запасов - критерий производственной логистики и критерий финансовой устойчивости - являются конфликтными, что и определяет методологию подхода к решению задачи оптимизации текущего уровня запасов.

Охарактеризуем теперь подходы к определению оптимального уровня запасов на предприятии.

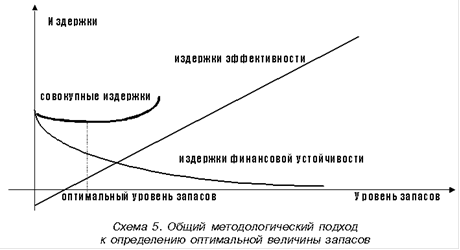

Основным методологическим принципом определения оптимального уровня запасов является принцип минимизации совокупных издержек (в классической микроэкономике он называется принципом сопоставления выгод-издержек). Суть данного подхода достаточно проста:

) любой уровень запасов генерирует определенную величину издержек для предприятия;

) эти издержки неоднородны. Совокупные издержки содержания определенного уровня запасов состоят из различных категорий, различающихся между собой по функциональной зависимости от изменения уровня запасов. Одни издержки возрастают при увеличении текущего уровня запасов, а другие - убывают. При этом некоторые категории издержек являются косвенными и вероятностными, то есть их величина при данном уровне запасов не является непосредственно фиксированной, и для ее определения требуется проведение соответствующих расчетов;

) оптимизация уровня запасов достигается в той точке, где совокупные издержки минимальны. Соответственно, общий алгоритм определения оптимального уровня запасов - это:

Первая стадия: формализация (количественное выражение) косвенных и вероятностных издержек и расчет функций затрат (то есть зависимости поведения различных категорий издержек при увеличении (или уменьшении) уровня запасов);

Вторая стадия: определение функции совокупных затрат (суммированием функций затрат по разным категориям издержек);

Третья стадия: определение минимума функции совокупных затрат на всем интервале допустимых значений (то есть для тех уровней запасов, которые предприятие в состоянии содержать при имеющихся и практически возможных источниках финансирования) (см. рис. 6) [13, с.513].

Рисунок 6 - Общий методологический подход к определению оптимальной величины запасов

Отметим при этом, что те категории издержек, которые находятся в прямо пропорциональной зависимости от уровня запасов (то есть возрастают при увеличении запасов), как правило, обусловливаются критерием эффективности, так как лишние запасы - это дополнительные иммобилизованные (то есть выключенные из оборота) средства предприятия:

издержки потери процента. Уровню запасов (статья актива) соответствует такая же величина источников финансирования (статья пассива). При этом привлечение средств имеет свою стоимость (для предприятия обычно рассчитывается как величина процента по имеющимся кредитным источникам финансирования). Следовательно, увеличение запасов влечет за собой увеличение стоимости привлечения, при том что дополнительного дохода предприятие не получает (средства в запасах «выключены» из оборота);

складские издержки. Чем выше уровень запасов, тем больше издержки по их хранению;

издержки по страхованию;

прочие издержки.

Те категории издержек, которые находятся в обратно пропорциональной зависимости от динамики величины запасов, большей частью определяются критерием ненарушения плановой ритмичности производственно-финансового цикла, или, иначе, критерием финансовой устойчивости. Как правило, именно эти категории издержек являются косвенными и вероятностными (то есть могут иметь место в течение бюджетного периода с определенной долей вероятности). Это:

Перейти на страницу:

1 2 3 4 5 6