В качестве выручки в первый год принимается величина, приведенная в исходных данных (111 млн. грн.).

Объем реализации и переменные издержки ежегодно увеличивается в соответствии с заданным темпам прироста (8%).

Так во 2-й год выручка от реализации составит:

* 1,08 = 119,88 млн. грн.

В 3-й год выручка от реализации составит:

,88 * 1,08 = 129,47 млн. грн.

В 4-м году выручка от реализации составит:

,47 * 1,08 = 139,83 млн. грн.

В 5-м году выручка от реализации составит:

,83 * 1,08 = 151,02 млн. грн.

В 6-м году выручка от реализации составит:

,02 * 1,08 = 163,10 млн. грн.

В 7-м году выручка от реализации составит:

,10 * 1,08 = 176,15 млн.грн.

Переменные издержки определяются в виде доли выручки от реализации, указанной в исходных данных

Переменные издержки в 1-й год

* 0,56 = 62,16 млн.грн.

Переменные издержки во 2-й год:

,88 * 0,56 = 67,13 млн. грн.

Переменные издержки в 3-й год:

,47 * 0,56 = 72,50 млн. грн.

Переменные издержки в 4-й год:

,83 * 0,56 = 78,30 млн. грн.

Переменные издержки в 5-й год:

,02 * 0,56 = 84,57 млн. грн.

Переменные издержки в 6-й год:

,10 * 0,56 = 91,34 млн. грн.

Переменные издержки в 7-й год:

176,15 * 0,56 = 98,64 млн.грн.

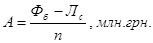

Сумма амортизации определяется прямолинейным методом.

При использовании прямолинейного метода в течении всего срока реализации проекта сумма ежегодных амортизационных отчислений определяется как исходная стоимость основных средств за вычетом их остаточной стоимости с равномерным распределением по годам, по формуле:

, (2.1)

, (2.1)

где Фб - балансовая стоимость основных фондов, млн. грн.

Лс - ликвидационная стоимость основных фондов, млн. грн.

n - амортизационный период

Величина прибыли до выплаты процентов и налогов ЕВІТ, в первый год реализации инвестиционного проекта, определяется с помощью данных про показатель прибыльности продаж, в процентах от величины выручки.

EBIT = 111 * 0,055 = 6,11 млн. грн.

В последующие годы, величина прибыли до выплаты процентов и налогов ЕВІТ, определяется путем вычитания из величины выручки суммы переменных, постоянных затрат и амортизации:

EBIT2 = 119,88 - 67,13 - 38,72 - 3,51 = 10,52 млн. грн.

EBIT3 = 129,47 - 72,50 - 38,72 - 3,51 = 14,74 млн. грн.

EBIT4= 139,83 - 78,30 - 38,72 - 3,51 = 19,3 млн. грн.

EBIT5 = 151,02 - 84,57 - 38,72 - 3,51 = 24,22 млн. грн.

EBIT6 = 163,10 - 91,34 - 38,72 - 3,51 = 29,53 млн. грн.

EBIT7 = 176,15 - 98,64 - 38,72 - 3,51 = 35,28 млн.грн.

Исходя из рассчитанных данных, определяется величина постоянных издержек за вычетом амортизации, равная выручке от реализации минус прибыль до начисления процентов и налога на прибыль, минус переменные затраты, минус амортизация:

- 6,11 - 62,16 - 3,51 = 39,22 млн. грн.

Эта величина в дальнейшем остается неизменной при увеличении объёма реализации продукции.

Процентные платежи берутся непосредственно из графика погашения долга.

Прибыль до начисления налога на прибыль определяется как величина прибыли до начисления процентов и налога на прибыль минус выплата процентных платежей:

EBT1 = 6,11 - 4,93 = 1,18 млн. грн.

EBT2 = 10,52 - 4,23 = 6,29 млн. грн.

EBT3 = 14,47 - 3,53 = 11,21 млн. грн.

EBT4 = 19,3 - 2,82 = 16,48 млн. грн.

EBT5 = 24,22 - 2,12 = 22,1 млн. грн.

EBT6 = 29,53 - 1,41 = 28,12 млн. грн.

EBT7 = 35,28 - 0,71 = 34,57 млн.грн.

Налог на прибыль (НП) составляет 25 % от суммы прибыли до начисления налога:

Перейти на страницу:

1 2 3