Финансовое состояние организации характеризуют показатели ликвидности и финансовой устойчивости. Они рассчитываются по бухгалтерскому балансу. Любое мероприятие, проводимое организацией, отражается в ее бухгалтерском балансе, а значит, на показателях финансового состояния. [9, с. 154]

Анализ ликвидности бухгалтерского баланса позволяет оценить платежеспособность организации, возможность расплачиваться по долгам за счет ликвидных активов.

При анализе ликвидности:

) составляется и анализируется баланс ликвидности, при этом активы предприятия делятся на 4 группы:

Первая группа: А1 - наиболее ликвидные активы, к которым относятся денежные средства и краткосрочные финансовые вложения (если они ликвидные).

Вторая группа: А2 - быстрореализуемые активы, к которым относят дебиторскую задолженность.

Третья группа: А3 - медленно реализуемые активы, к которым относят запасы и долгосрочные финансовые вложения, кроме вложений в уставные капиталы.

Четвертая группа: А4 - труднореализуемые, к которым относят все остальные активы.

Пассивы также делятся на 4 группы по срочности обязательств:

Первая группа: П1 - наиболее срочные обязательства, к которым относится кредиторская задолженность.

Вторая группа: П2 - краткосрочные обязательства.

Третья группа: П3 - долгосрочные обязательства.

Четвертая группа: П4 - собственный капитал.

Если А - П > 0 , то наблюдается платежный излишек.

Если А - П < 0, то наблюдается платежный недостаток. [22, с. 602-603]

) рассчитываются и анализируются коэффициенты ликвидности, которые определяются соотношением ликвидных активов организации и ее краткосрочных обязательств.

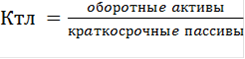

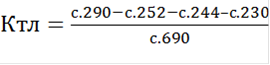

. коэффициент текущей ликвидности показывает, насколько покрываются краткосрочные обязательства оборотными активами организации.

(1)

(1)

(2)

(2)

Коэффициент текущей ликвидности должен быть от 1 до 2.

2. Коэффициент срочной ликвидности показывает, насколько организация способна расплатиться по своим краткосрочным долгам при условии взыскания дебиторской задолженности.

(3)

(3)

(4)

(4)

Должен быть больше или равен 1.

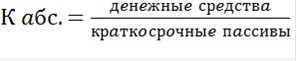

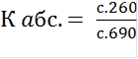

. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить немедленно, за счет имеющихся средств.

(5)

(5)

(6)

(6)

Должен быть = 0, 20 - 0, 25. [17, с. 125-126]

Финансовая устойчивость характеризуется соотношением собственных и заемных средств в пассиве бухгалтерского баланса организации. Чем больше доля собственных средств, тем выше финансовая устойчивость организации. При анализе финансовой устойчивости (ФУ):

определяется тип финансовой устойчивости. Тип финансовой устойчивости предприятия определяется тем, за счет какого источника финансируются запасы предприятия. Можно выделить 3 типа источников финансирования запасов организации:

. собственные оборотные средства:

СОС = СК - ВА (7)

где СК - собственный капитал; ВА - внеоборотные активы.

. функционирующий (работающий) капитал или чистый оборотный капитал:

ФК = СК + ДО - ВА (8)

где ДО - долгосрочные обязательства

. общая величина основных источников финансирования запасов:

ОИ = СК + ДО + КО - ВА (9)

где КО - краткосрочные обязательства.

В зависимости от того, каких источников достаточно для финансирования запасов. Выделяют 4 типа финансовой устойчивости организации:

Перейти на страницу:

1 2 3