В соответствии с ограничениями 3.9 прогнозируется укрупненный баланс предприятия, приведенный в таблице 3.3, строится так, чтобы текущие обязательства были увеличены на 1456077,4 тыс. руб., заемный капитал был уменьшен на величину 1482099,5 тыс. руб., уменьшены внеоборотные активы на 1456077,4 тыс. руб., также увеличен собственный капитал на 1482099,5 тыс. руб.

Таблица 3.3 - Вариант баланса тыс. руб.

|

Актив |

Пассив |

|

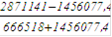

ВА = 2871141 -1456077,4 = 1415063,6 |

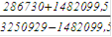

СК = 286730+ 1482099,5=1768829,5 |

|

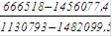

ТА = 666518 +1456077,4=2122595,4 |

ТО =3250925 - 1482099,5=1768829,5 |

|

Б = 3537659,0 |

Используя формулы 3.1 - 3.8 рассчитаем новые коэффициенты:

текущей ликвидности и обеспеченности собственными средствами.

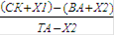

Ктл =  =

=  = 2,25;

= 2,25;

достижения нормативного уровня коэффициента абсолютной ликвидности

Кал =  =

=  = 0,003;

= 0,003;

достижение нормативного уровня соотношения собственного и заемного капитала

Кс/з =  =

=  = 1;

= 1;

достижение оптимального соотношения внеоборотных и оборотных активов

Ква/та =  =

=  = 0,7;

= 0,7;

обеспечение нормативного уровня финансовой устойчивости

Ко =  =

=  = 3,24.

= 3,24.

Так как составление прогнозного баланса - это не сама цель аналитических расчетов, а лишь средство для обеспечения обоснованности принятия решений в области управления финансовым состоянием предприятия, то соответственно следующим этапом является оценка реальности достижения прогнозных показателей, что предполагает реализацию алгоритма, представленного на рисунке 3.3.

Показателями оптимальности в данном случае являются коэффициенты текущей и абсолютной ликвидности; коэффициенты соотношений собственного и заемного капитала, внеоборотных и оборотных активов; коэффициент обеспеченности собственными средствами.

Определив оптимальный баланс предприятия необходимо сравнить значения показателей перспективного и фактического баланса с целью оценки финансовых показателей /5/.

Таким образом, реализация предложенной методики позволит выявить конкретные и наиболее оптимальные резервы изменения показателей финансового состояния предприятия на ближайшую перспективу. Это обосновывает принятие решений в области управления финансовым состоянием предприятия и позволяет оценить результаты предполагаемого к принятию решения до того, как оно будет принято.

Разработанные мероприятия позволяют добиться улучшения финансового состояния предприятия.

Перейти на страницу:

1 2 3 4