Финансовое состояние предприятия - совокупность факторов, позволяющих оценить финансовые возможности предприятия по привлечению ресурсов; финансированию текущих и долговременных затрат с учетом их эффективности.

Для анализа финансового состояния применяется система взаимосвязанных показателей, основанных на данных отчетности предприятия, Достоверностью исходных данных определяется ценность рассчитываемых показателей. Для целей финансового анализа, как уже отмечалось, используется агрегированная форма бухгалтерского баланса.

Особое значение имеет анализ структуры источников финансирования.

Рассмотрим основные оценочные показатели.

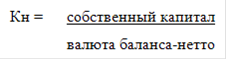

Коэффициент независимости (Кн) рассчитывается по формуле:

Если значение этого показателя превышает 50%, то предприятие имеет достаточно собственных средств для финансирования простого и расширенного воспроизводства.

Коэффициент финансовой устойчивости (Ку) определяется по формуле:

Этот коэффициент отличается от предыдущего тем, что наряду с собственными средствами в составе источников финансирования учитываются долгосрочные кредиты банков и займы, включая облигационные, а также целевое финансирование и поступления, включая бюджетные ассигнования и безвозвратную финансовую помощь.

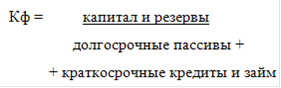

Коэффициент финансирования (Кф) указывает на соотношение собственных и заемных источников финансирования и рассчитывается по формуле:

Если коэффициент финансирования больше 1, то на предприятии реализуется принцип самофинансирования.

Коэффициент инвестирования (Ки) позволяет проанализировать долю финансовых ресурсов, направляемых на увеличение основных средств, и прочих внеоборотных активов. При этом в составе источников финансирования необходимо учесть как собственные финансовые ресурсы, так и долгосрочные кредиты и займы. Расчет проводится по формуле:

Большое значение имеет соотношение уставного капитала и величины собственных источников финансирования. Если в динамике этот показатель существенно снижается, то предприятию предстоит либо капитализировать прибыль, либо выплатить значительные дивиденды.

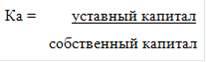

Коэффициент участия акционеров (пайщиков) (Ка) в Собственном капитале предприятия рассчитывается по формуле:

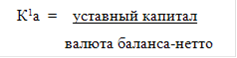

Коэффициент участия акционерного (паевого) капитала (К1 а)

суммарных источниках финансирования определяется по формуле:

В случае, когда на 1000 руб. совокупного капитала приходится несколько рублей уставного капитала, акционерная (паевая) собственность в стоимостном выражении значительно меньше стоимости совокупного денежного оборота предприятия и акционеры не могут рассчитывать на значительные дивиденды и капитализацию прибыли. Соотношение привлеченного и собственного капитала характеризует финансовые возможности предприятия в области осуществления текущих расчетов и своевременного выполнения обязательств.

В состав привлеченного капитала входят расчеты с кредиторами и авансы, полученные от покупателей и заказчиков.

Коэффициент привлеченного капитала (Кпр), приходящегося на денежную единицу собственного капитала, рассчитывается так:

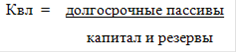

Для оценки финансовой возможности погашения долгосрочных кредитов и займов применяется коэффициент долгосрочных кредитных вложений (Квл), исчисляемый по формуле

Рентабельность (доходность) предприятия по видам деятельности и направлениям вложения средств оценивается совокупностью показателей. Рассмотрим основные показатели рентабельности.

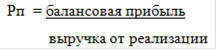

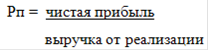

Рентабельность продаж (Рп) исчисляется по формуле:

или:

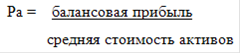

Рентабельность активов (Ра) определяется следующим образом:

Рентабельность текущих оборотных активов (Роб) может быть рассчитана по формуле

Рентабельность собственных капитальных вложений (Рвл) определяется по формуле

Доходность инвестированного капитала (Динв) рассчитывается следующим образом:

Норма доходности на собственный капитал (Дк) исчисляется так:

Чистая прибыль на одну обыкновенную акцию (Да), эмитированную акционерным обществом, вычисляется по формуле