С точки зрения инвестора или владельца компании, денежный поток - это самый важный показатель деятельности компании. Инвестор или собственник не могут воспользоваться прибылью, какой бы большой она ни была, если компания не генерирует положительный денежный поток. Для возврата инвестиций и получения дивидендов может использоваться только положительный денежный поток. Денежный поток в отличие от прибыли не зависит от учетной политики и объективно отражает приращение денежных средств, которые могут быть доступны для финансирования и потребления.

Несмотря на различную природу денежного потока и прибыли, данные понятия часто путают. [7, с.16]

|

Прибыль |

Денежный поток |

|

Отражает операции, как с денежными средствами, так и бартер и взаимозачеты |

Отражает операции только с денежными средствами |

|

Могут быть учтены операции, связанные не только в отчетном периоде, но также до и после него |

Учитываются операции, совершенные только в отчетном периоде |

|

Амортизация оборудования включается в затраты и уменьшает прибыль |

Амортизация оборудования не влияет напрямую на изменение потока денег |

|

При расчете прибыли не учитывается изменение оборотных средств |

Увеличение оборотных средств приводит к уменьшению денежного потока |

|

При расчете прибыли не учитываются инвестиции и операции с кредитами |

Увеличение инвестиций приводит к уменьшению денежного потока |

Управление денежными потоками особенно важно для организаций с точки зрения необходимости:

а) регулирования ликвидности баланса;

б) оптимизации оборотных активов (оценка краткосрочных потребностей в денежных средствах, управления материально-производственными запасами и дебиторской задолженностью);

в) планирования временных параметров капитальных затрат и источников их финансирования;

г) управления текущими расходами и их оптимизации в процессе производства и реализации готовой продукции (работ, услуг);

д) прогноза экономического роста.

Управление денежными потоками включает следующие аспекты:

) учет движения денежных средств;

) анализ потоков денежной наличности;

) составление бюджета движения денежных средств.

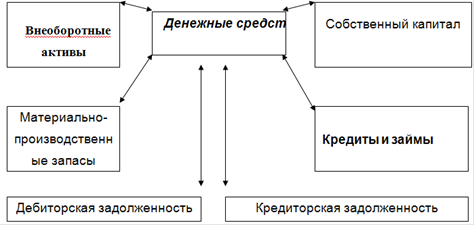

Оно охватывает ключевые направления деятельности предприятия, включая управление внеоборотными и оборотными активами, собственным и заемным капиталом (рис. 1).

Рис. 1 Движение денежной наличности предприятия

Денежный оборот организации складывается из поступлений и оттоков денежных средств в связи с осуществлением различных хозяйственных операций, которые по экономическому содержанию делятся на три вида:

текущие (операционные)

инвестиционные

финансовые.

В ходе управления денежными потоками предприятия главная роль отводится обеспечению эффективного формирования и распределения денежных средств в процессе его операционной деятельности. Операционная деятельность - основной вид деятельности предприятия, с целью осуществления которой оно было создано, она включает в себя поступление и использование денежных средств, обеспечивающих выполнение производственно - коммерческих функций хозяйствующего субъекта. Приток денежных средств формируется за счет поступлений выручки от реализации товаров, выполнения работ и оказания услуг, погашения дебиторской задолженности, получения авансов от покупателей. Отток денежных средств связан с осуществлением расчетов с поставщиками и подрядчиками, выплатой заработной платы персоналу, платежами в бюджет и внебюджетные фонды, погашением кредиторской задолженности, затратами по обслуживанию кредита, выплатами подотчетных сумм и т. д. [7, с.14]

Перейти на страницу:

1 2 3 4