Создание положения о системе бюджетирования. В данном документе содержится полное описание организации процесса бюджетирования: центры ответственности, виды бюджетов для каждого подразделения и компании в целом, порядок консолидации бюджетов, форматы бюджетных таблиц, регламент составления бюджетов и прочая информация, необходимая для организации бюджетного процесса. В положении должны быть четко определены сотрудники, ответственные за каждый этап планирования, и прописана система поощрений (взысканий) за срыв бюджетного процесса.

Создание бюджетного комитета. Данный этап играет особую роль в решении организационной проблемы бюджетирования. Бюджетный комитет состоит из двух групп специалистов.

Первая группа несет постоянную ответственность за всю работу в отношении бюджетирования. В нее обычно входят работники финансовой службы, бюджетного управления (для больших предприятий) или планово-финансового отдела.

Вторая группа состоит из ключевых менеджеров компании, каждый из которых отвечает за свою отдельную предметную область бизнеса. Эти участники бюджетного комитета принимают эпизодическое участие в процессе бюджетирования, главным образом в некоторых “реперных” точках, когда принимаются бюджеты (на квартал, год или месяц), а также, когда происходит анализ выполнения ранее принятых бюджетов по завершению планового периода.

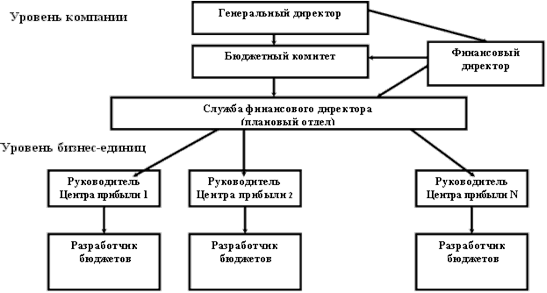

Председателем бюджетного комитета обычно является глава исполнительной власти в компании, председатель правления или президент компании. Финансовый директор является техническим руководителем работ по бюджетированию и должен быть наделен всей полнотой власти и ответственности за своевременную и качественную реализацию бюджетного процесса. Даже в структурах дивизионального типа должна присутствовать некоторая иерархия, которая регламентирует процесс бюджетирования ( Рис.8).

бюджетирование финансовый планирование

Рис.8. Иерархия процесса бюджетирования

Процесс бюджетирования здесь носит достаточно сложный характер, и успех бюджетной системы во многом будет определяться настойчивостью и дисциплинирующей жесткостью руководителя компании.

Этап 3 - Этап 4. Разработка системы контроля исполнения бюджета и выбор программного обеспечения.

В процессе разработки и внедрения системы краткосрочного планирования необходимо уделить внимание организации процесса контроля исполнения бюджета, поскольку бюджетирование без обратной связи - напрасно потраченное время.

На данном этапе определяется подход к анализу исполнения бюджета предприятия, степень глубины анализа, регламент и ответственные сотрудники. Кроме того, необходимо разработать систему мотивации сотрудников за выполнение бюджета и достижение поставленных целей.

После определения требований и общей методики текущего финансового планирования менеджмент компании должен решить, какое программное обеспечение использовать для внедрения данной системы. Принципиально следует сделать выбор: использовать специализированную программу или разрабатывать систему в среде MS Excel. Как и при разработке самой системы, при выборе программы необходимо принимать во внимание принцип разумной необходимости: затраты на приобретение и настройку программы не должны превышать потенциальную выгоду от ее внедрения. Например, для компании, которая имеет незначительный ассортимент, простую структуру и планирует идти по пути максимального упрощения системы планирования, нет смысла покупать специальный программный продукт, поскольку MS Excel прекрасно справится со всеми задачами текущего планирования для данного бизнеса.

2. ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ В ООО «ЭМУЗИН»

Перейти на страницу:

1 2 3 4 5